返回 屠龙之术

返回 屠龙之术苹果

公司在 屠龙之术 中提及的公司。

7 个单集

Vol.95 视频模型内卷、Agent爆发与大厂的焦虑---串台进击波财经

2026年4月17日 · 1:02:15

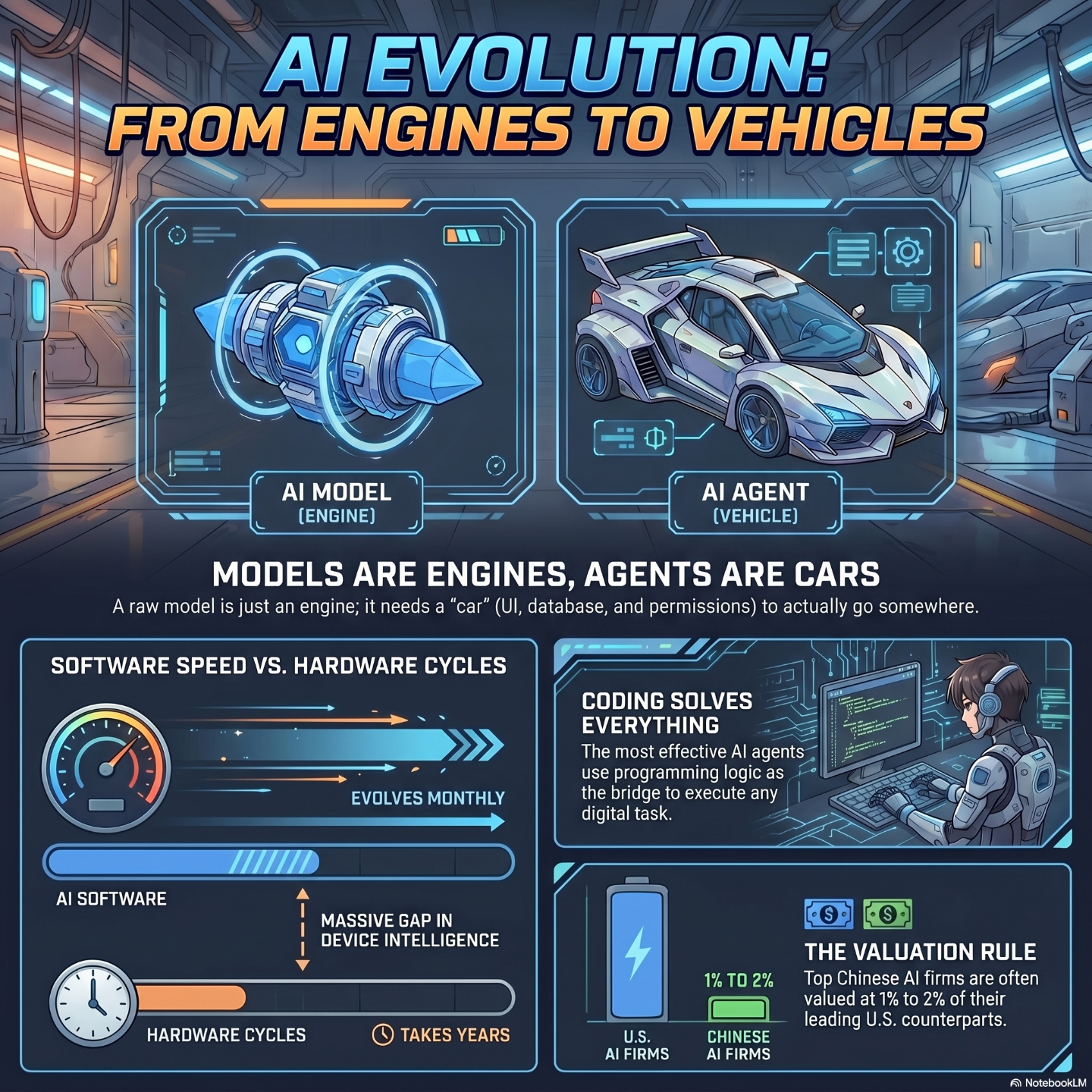

庄明浩与沈帅波探讨了中美AI视频模型的分化:中国厂商(字节Seedance、快手可灵)领跑,而OpenAI关闭Sora。Agent爆发背后是从发动机到整车的产业逻辑,Anthropic通过coding+一切策略在ToB市场碾压OpenAI。一级市场对智谱、Minimax的估值从1%对标涨至6%,情绪溢价明显,但老牌巨头因财报压力被过度苛责。硬件受物理周期拖累,体验落后于软件迭代,短期内手机仍是核心入口。

Vol.80 我去大内密谈和相爷聊了聊AI

2025年12月15日 · 2:10:33

庄明浩与相征从ChatGPT发布三周年切入,解释了GPT、LLM、LUI、Token等基础概念,梳理了OpenAI定义的L1-L5发展路径,并拆解了中美AI竞争格局——DeepSeek以低成本实现L2推理并开源震惊硅谷,而美国巨头陷入循环融资的泡沫隐忧。节目还讨论了AI应用层的可控制性问题、英伟达的暴利链条、以及中美在电力与基建上的差异,最后给出个人建议:与其焦虑,不如用AI解决一周重复五次以上的日常事务。

Vol.72 技术、应用、资本,2025年9月AI行业综述---154页PPT

2025年9月6日 · 2:01:29

庄明浩以154页PPT复盘2025年9月AI行业,聚焦技术(GPT-5、DeepSeek R2、强化学习卷出新高度)、产品(ChatGPT微笑曲线、Agent年确认、AI Coding战争)和资本(Mag7分化、一级市场疯狂烧钱、泡沫争议)三个维度,断言推理模型已成标配,中国开源模型强势崛起,但产品毛利普遍为负,市场紧绷。作者用‘技术像打怪,产品像开图,投资像氪金’概括当前格局,并穿插对A股炒作、PR套路的吐槽。

Vol.69 再聊星际之门计划---with 刘一鸣/101 Weekly

2025年7月28日 · 24:56

本期节目,庄明浩与刘一鸣深入剖析了星际之门计划的现状,指出其因软银、OpenAI、甲骨文之间复杂的利益关系而进展缓慢,实际投入远不及承诺。他们讨论GPT5即将发布但业界期待已降温,反而更关注DeepSeek V4的突破。OpenAI虽在大力商业化,但年收入与千亿级成本相比仍杯水车薪。

Vol.62 AI会带来智力平权吗?如果是,那然后呢?--狂喜播客节-贰狂

2025年5月30日 · 1:04:19

潘乱、姬十三、庄明浩和曼祺在贰狂播客节上激烈碰撞AI是否真能带来智力平权。潘乱用AI写东吴视角的《军师联盟》剧本,论证AI让普通人也能跨界创作;姬十三则指出低价值工作已可被替代,但高端商业仍依赖高手。庄明浩抛出观点:AI先平掉的是虚拟世界的规则化工作,而物理世界的体力劳动反而更难替代。曼祺补充认为,一手信息获取能力在AI时代变得更重要,而人的独特性在于表达动机与记忆经历。这场对话最终回归到:工具平权不等于结果平等,人和人最后的差异在于你如何使用信息。

Vol.43 “超越”总是发生在不经意间,2024年互联网小总结---with潘乱、阑夕、凤雅

2024年12月9日 · 1:17:14

2024年互联网行业出现多个“超越”:短剧市场超过电影、小游戏投放超过手游、直播流水接近游戏大盘。凤雅和潘乱解析了短剧从收费转向免费、中老年用户成为付费主力、字节跳动投放效率碾压创业公司等变化。豆包凭借字节增长团队碾压Kimi,百度文库借AI获得20亿年收入,拼好饭与闪购重塑外卖格局,快手日活破4亿成第三大产品。结论:移动互联网创业窗口收窄,但静水流深的格局变化仍在发生。

Vol.38 AI与耳机的碰撞,消费之路有多远?

2024年10月16日 · 39:46

庄明浩从自己用过的多款耳机出发,拆解字节新发的Ola Friend AI耳机,横向对比讯飞AI会议耳机、小米Buds 5等产品,分析TWS与OWS耳机行业格局、消费者决策因素,并探讨大模型厂商(如字节豆包)做硬件的逻辑、执行难题与“跨越鸿沟”的挑战,最终给出务实的购买建议。