返回 屠龙之术

返回 屠龙之术Anthropic

公司在 屠龙之术 中提及的公司。

27 个单集

从开源到 Agent,从组织到个体:AIEC 大会现场侧记

2026年6月18日 · 1:08:44

庄明浩与高飞在AIEC现场对谈,围绕企业AI转型中的组织变革、Agent成为共识后产品趋同的差异化难题,以及模型公司通吃与应用层错位竞争的拉锯。他们以美的、浪潮、Kimi等为例,剖析自上而下与自下而上策略的并存,指出开源与闭源正从对立走向平衡,并强调在技术挡不住的无力感中,人的品味、现场感和情绪反应将愈发珍贵。

“悲观者正确,乐观者成功”,和好友亚婷聊聊AI行业的种种

2026年6月3日 · 57:56

庄明浩与亚婷的对谈中,庄明浩从自己播客《屠龙之术》的命名缘由切入,回顾了早年经纬投资经历及对AI浪潮的观察。他认为VC是赌概率而非正确性,并指出AI时代创业节奏加快、开枪成本变低,模型厂商的边界难以界定,如视频模型赛道字节、快手、Google等巨头都不会犹豫。庄明浩用“语言、多模态、Coding三个主桌”比喻模型竞争格局,并重提李世石与AlphaGo的故事,探讨人类与AI的公平性、直觉价值及打工人未来等话题。

AI行业的收钱、花钱与赚钱---串台赛博对话

2026年5月27日 · 55:44

本期节目庄明浩与阑夕、高飞从豆包收费切入,拆解AI行业“收钱、花钱、赚钱”三环节。他们分析豆包订阅定价(68/200/500元)的尝试逻辑,讨论推理毛利可观但训练吞噬利润的结构性矛盾,并对比中美“五层蛋糕”差异:中国更重性价比与情绪价值,美国追求极致性能;最后指出硬件供应链或成中国AI商业化的独特突破口。

没有中间地带:大国AI博弈、效率碾压和白领的“恩格斯暂停”---串台大内

2026年5月8日 · 1:49:49

庄明浩与相征探讨了GPT-4的image2功能对设计行业的冲击,以及Manus收购案背后中美科技脱钩的深层矛盾。他们分析了AI短剧成本断崖式下降如何摧毁传统影视业,并指出白领岗位的“恩格斯暂停”可能持续数十年——Meta已在用“蒸馏员工”模式大规模裁员。最后以AlphaGo与Faker的故事隐喻个体在AI浪潮中的生存策略:唯有找到不可替代的表达与热爱才能建立正向循环。

语言、coding、多模态,到底谁坐AI的主桌?---狂喜98页PPT-solo

2026年4月30日 · 1:26:14

庄明浩在狂喜播客节现场用98页PPT梳理2026年Q1至4月底AI行业剧变,核心论断是编程(coding)已坐上绝对主桌,Anthropic的Claude在ToB领域反超OpenAI,收入AR达300亿美元;技术层面Agent共识形成,Harness(驾驭工程)成为新基础设施,开源模型由阿里千问和DeepSeek主导;资本端软件/SaaS股暴跌,MAG7因算力投资拖累现金流而回调,但标普500迅速反弹;最后他以AI短剧日投流破亿、数据中心建设延期、社会焦虑等现实案例,呼吁把正确不出错的事交给AI,人去做可能出错的事。

Agent\TPU\生态\安全\开放,Google Cloud到底在bet什么?-Google Cloud Next速记

2026年4月23日 · 33:34

庄明浩从Google Cloud Next 2026现场带来速记,聚焦Agent、TPU、安全与开放四大赌注。主Keynote中Google Cloud CEO Thomas定调“Agentic enterprise is real”,Google CEO劈柴哥披露API调用每分钟160亿次、75%新代码由AI生成;五层架构将安全独立为第三层,TPU 8代分训练(8T)和推理(8I)两款。分论坛中Anthropic详解TPU训练实践,垂直Agent公司Harvey、Rogo和机械果园分享行业know-how与收费模式,Acquired播客现场复盘TPU十年发展史。暗线是Google通过投资并购(SpaceX、Anthropic、Wiz等)构建生态,最终结论:大会无爆款大招,但全面生态较量已经开始。

Vol.95 视频模型内卷、Agent爆发与大厂的焦虑---串台进击波财经

2026年4月17日 · 1:02:15

庄明浩与沈帅波探讨了中美AI视频模型的分化:中国厂商(字节Seedance、快手可灵)领跑,而OpenAI关闭Sora。Agent爆发背后是从发动机到整车的产业逻辑,Anthropic通过coding+一切策略在ToB市场碾压OpenAI。一级市场对智谱、Minimax的估值从1%对标涨至6%,情绪溢价明显,但老牌巨头因财报压力被过度苛责。硬件受物理周期拖累,体验落后于软件迭代,短期内手机仍是核心入口。

Vol.94 再不聊聊openclaw可能就不需要聊了---串台知本论

2026年4月16日 · 1:08:53

本期节目探讨了openclaw(龙虾)引发的AI Agent热潮,庄明浩与冰洁深入分析了龙虾作为数字员工的本质与局限、国内外市场差异,以及由此带来的AI投资逻辑剧变——早期投资传统方法论失效,一人公司成为可能。同时,节目也直面个体焦虑,提出在AI浪潮中应‘手脏一点’积极拥抱,并反思教育的终极问题。

Vol.89 AI行业2025年度总结补充篇(V4不等了版)---70页PPT solo

2026年3月9日 · 1:40:26

庄明浩在《屠龙之术》Vol.89中,用70页PPT补充2025年AI行业年度总结,涵盖美国Capex叙事、英伟达财报、OpenClaw爆发、软件股暴跌与2028末世论、OpenAI融资确认,以及中国模型密集发布(字节Seedance 2.0、DeepSeek V4)、春节AI红包大战、智谱与MiniMax股价等十大议题,最后以AlphaGo与李世石的故事收尾,反思AI时代下人类的处境。

Vol.86 同一代技术,两个系统,181页PPT全记录AI行业的2025

2026年1月30日 · 2:01:33

庄明浩在2026年初以181页PPT回顾2025年AI行业,分美国与中国两条线:美国有OpenAI、Google、Anthropic的模型竞赛,推理与Agent爆发,数据中心投资与泡沫风险;中国有DeepSeek R1引领开源追赶,字节豆包、阿里千问等超级应用激战,AI硬件与乙游成共识,资本市场向硬科技叙事倾斜。他预测中美AI将走向两套系统并行,并强调在DeepSeek V4发布前完成这份记录。

Vol.85 写在DeepSeek发布一年之后,也写在元宝要发10亿红包之后---串台厚雪长坡

2026年1月26日 · 1:40:03

庄明浩与雪球主播七一在DeepSeek R1发布一周年之际,回顾2025年AI大模型领域的关键变化:DeepSeek如何以极低成本撬动全球市场,推动中国开源模型崛起;豆包日活破亿、ChatGPT周活逼近9亿,留存曲线反弹标志应用年到来;技术层面,强化学习成为标配,多模态融合与在线学习(continual learning)成新焦点,李飞飞的世界模型为具身智能铺路。投资视角下,中美估值逻辑迥异:美国巨头以预期打满估值,中国公司则以1%成本做到80-90分水平。最后建议普通人以“一周重复五次”原则尝试AI,并拿它当对手盘训练投资思维。

Vol.81 智谱 or MiniMax,无论谁是第一股,都牛逼---串台苔藓之火

2025年12月22日 · 1:35:43

庄明浩和Raymond从智谱和MiniMax的招股书出发,剖析两家大模型公司的财务、业务与上市策略。他们认为中美AI投入差距约1%,智谱主打ToB与国资路线,MiniMax则定位于全球化ToC。两人还讨论了上市窗口、一级市场流动性枯竭及大逃杀终局下的估值逻辑,指出这场AI竞赛已超出传统VC的参与范畴。

Vol.80 我去大内密谈和相爷聊了聊AI

2025年12月15日 · 2:10:33

庄明浩与相征从ChatGPT发布三周年切入,解释了GPT、LLM、LUI、Token等基础概念,梳理了OpenAI定义的L1-L5发展路径,并拆解了中美AI竞争格局——DeepSeek以低成本实现L2推理并开源震惊硅谷,而美国巨头陷入循环融资的泡沫隐忧。节目还讨论了AI应用层的可控制性问题、英伟达的暴利链条、以及中美在电力与基建上的差异,最后给出个人建议:与其焦虑,不如用AI解决一周重复五次以上的日常事务。

Vol.76 我们不知不觉的走到了这里---170页PPT讲透2025AI行业

2025年11月3日 · 2:21:40

庄明浩在2025年AI行业综述中,用170页PPT复盘了技术、产品、资本与泡沫四大章节,重点剖析OpenAI、NVIDIA、Google等巨头的战略博弈与市场叙事。他提出推理模型是当前主航道,Agent仍处早期,并揭示了美股七姐妹市值占比GDP达77%的风险信号。通过萨姆·奥特曼和老黄的“金手指”式循环融资,他认为行业已走向极端,但历史经验表明泡沫中的“这次不一样”往往只是错觉。

Vol.75 "我可是AI司马迁啊…”---串台十字路口

2025年10月22日 · 1:26:41

庄明浩与十字路口的Koji、Ronghui复盘2025年AI行业,从DeepSeek R1的开源冲击、GPT-5的渐进式改进,到Veo3和Sora2在视频生成领域的突破,再到Agent从Manus定义品类到垂直行业落地。他们梳理了中美在开源与闭源路线上的分化,并剖析了OpenAI从技术公司向金融-基础设施复合体的转变,以及底层存储、电力等极限对资本泡沫的隐忧。

Vol.72 技术、应用、资本,2025年9月AI行业综述---154页PPT

2025年9月6日 · 2:01:29

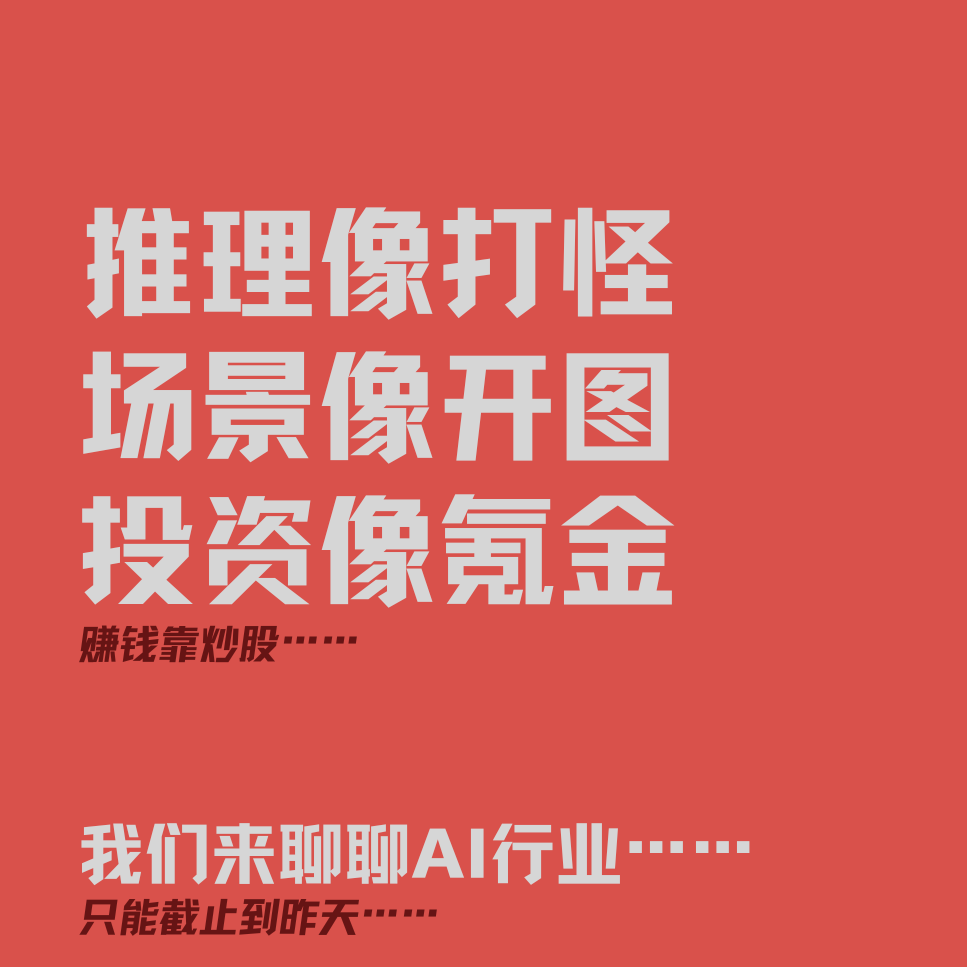

庄明浩以154页PPT复盘2025年9月AI行业,聚焦技术(GPT-5、DeepSeek R2、强化学习卷出新高度)、产品(ChatGPT微笑曲线、Agent年确认、AI Coding战争)和资本(Mag7分化、一级市场疯狂烧钱、泡沫争议)三个维度,断言推理模型已成标配,中国开源模型强势崛起,但产品毛利普遍为负,市场紧绷。作者用‘技术像打怪,产品像开图,投资像氪金’概括当前格局,并穿插对A股炒作、PR套路的吐槽。

Vol.71 简单聊聊GPT5和美国电力---with 刘一鸣/101 Weekly

2025年8月17日 · 18:16

庄明浩与刘一鸣围绕GPT5发布解读Scaling Law是否失效,认为强化学习在预训练和后训练中的权重提升缓解了数据瓶颈,但纯原始数据边际效率已差。他们讨论AI推理算力需求呈指数级增长,OpenAI因2C收入不足而转向2B市场,面对Anthropic等竞争。对于美国电力,指出数据中心CapEx投入已达临界点,GEV等电力股订单排至2029年,电力生产、传输、配电全环节面临重构。

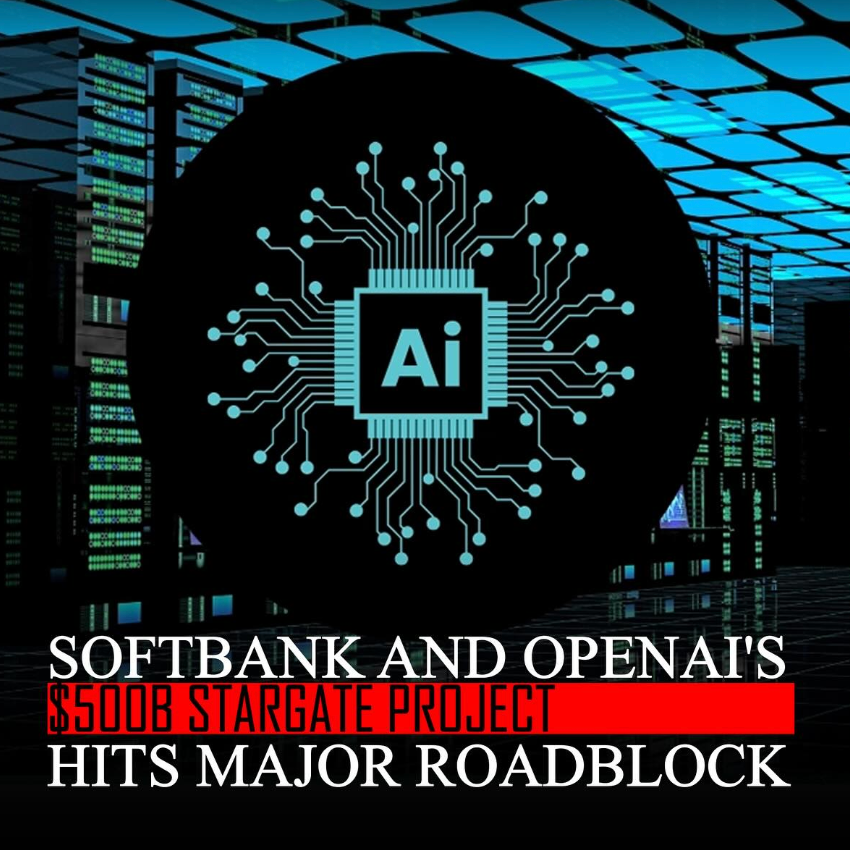

Vol.69 再聊星际之门计划---with 刘一鸣/101 Weekly

2025年7月28日 · 24:56

本期节目,庄明浩与刘一鸣深入剖析了星际之门计划的现状,指出其因软银、OpenAI、甲骨文之间复杂的利益关系而进展缓慢,实际投入远不及承诺。他们讨论GPT5即将发布但业界期待已降温,反而更关注DeepSeek V4的突破。OpenAI虽在大力商业化,但年收入与千亿级成本相比仍杯水车薪。

Vol.67 热门项目的BP可能是假的

2025年7月6日 · 55:14

庄明浩、蒲凡和张楠从一份疑似Manus的假BP聊起,复盘一级市场信息不透明的老问题:野生BP如何利用信息差圈钱,创业者为何只能否认沉默。张楠穿透文件背后的国资主体和个人LP,发现底层关联大量已注销公司和限高人员;庄明浩回忆熊猫TV时期类似经历,指出流动性枯竭让机构不得不通过SPV层层嵌套找钱,最终可能爆雷。三人还讨论了AI公司面对国资和美金的纠结,以及泡泡玛特、小红书的老股交易故事,认为预期管理与议题设置才是投资人最核心的投后能力。

Vol.64 40页PPT记录2025年中AI行业共识

2025年6月16日 · 52:20

庄明浩在2025年中solo中,用40页PPT梳理了当前AI行业的三大共识:技术层面推理模型标配化、Agent成为2025年主题、开源生态崛起;产品层面强调“看见”交互、邀请码之乱和版本号重新定义;资本层面则呈现ARR高速增长、并购大年以及基础设施层的机会。他指出,从OpenAI到DeepSeek,从Cursor到夸克,各厂商在模型竞赛、Agent产品化和资本加速中形成新的安迪-比尔定律。

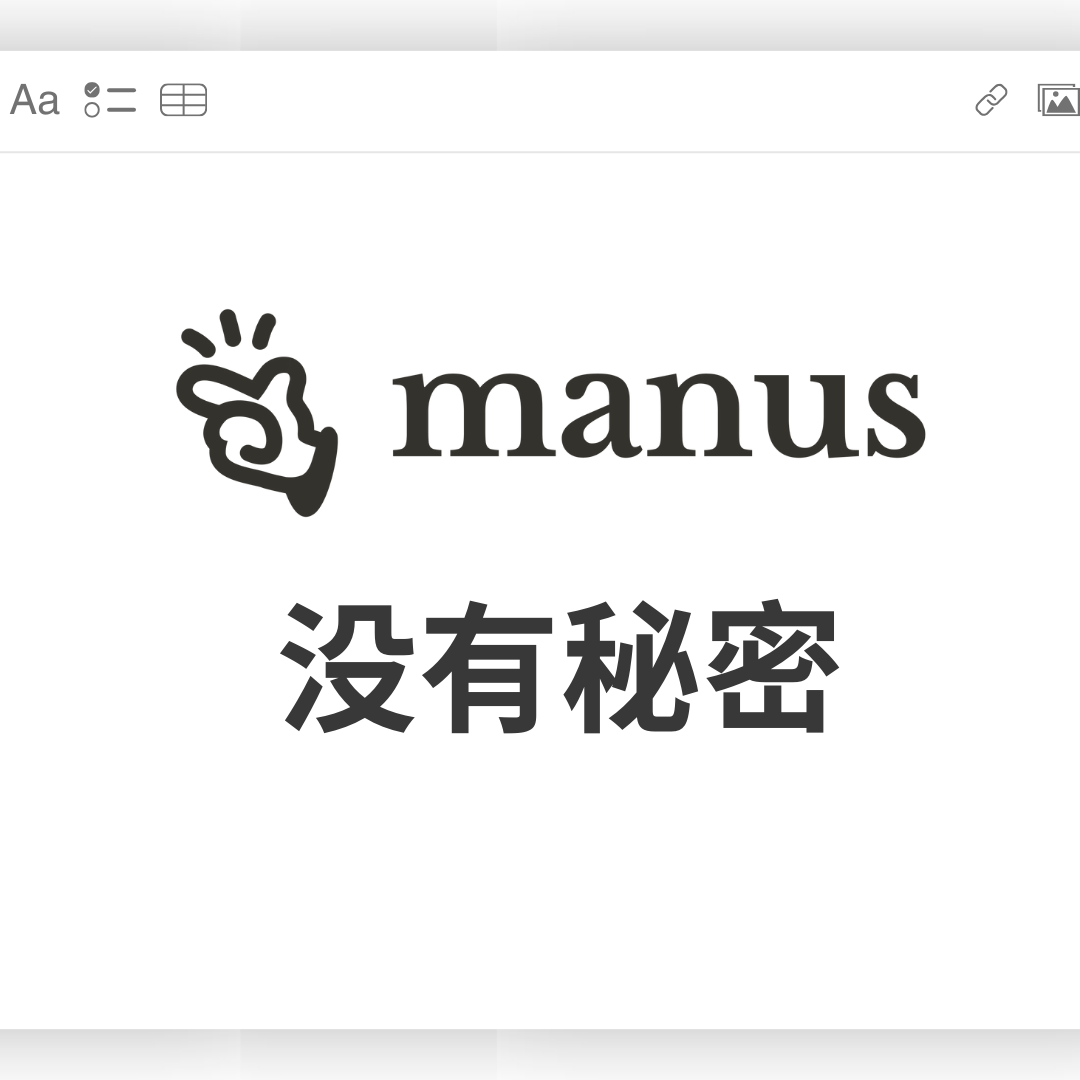

Vol.55 Manus没有秘密---70页PPT解读AI Agent

2025年3月13日 · 1:13:51

庄明浩深度解读AI Agent产品Manus,指出其核心是给AI一台虚拟机,通过less structure原则实现通用任务执行,让用户直观看见Agent的规划、执行与交付过程。他对比了AI搜索与AI coding的困境,认为Manus并非技术秘密,而是工程积累与产品设计的组合创新,并强调Agent时代将重塑token消耗与AHPU指标,呼吁用户学会做“好老板”,以提问与授权的方式与Agent协作。

Vol.51 那些关于DeepSeek的谣言与误解

2025年2月7日 · 2:00:23

本期节目邀请Monica产品合伙人张涛、地缘政治研究专家张鹏,与主播庄明浩、Lily一起,围绕DeepSeek R1的爆火现象,澄清了训练成本仅600万美元、拥有5万块H100芯片、模型蒸馏窃取知识产权等核心谣言,并深入分析了R1在推理与搜索结合上的产品创新、对英伟达算力叙事的中长期影响,以及在中美科技竞争格局下对中国AI产业和创业公司的实际冲击。

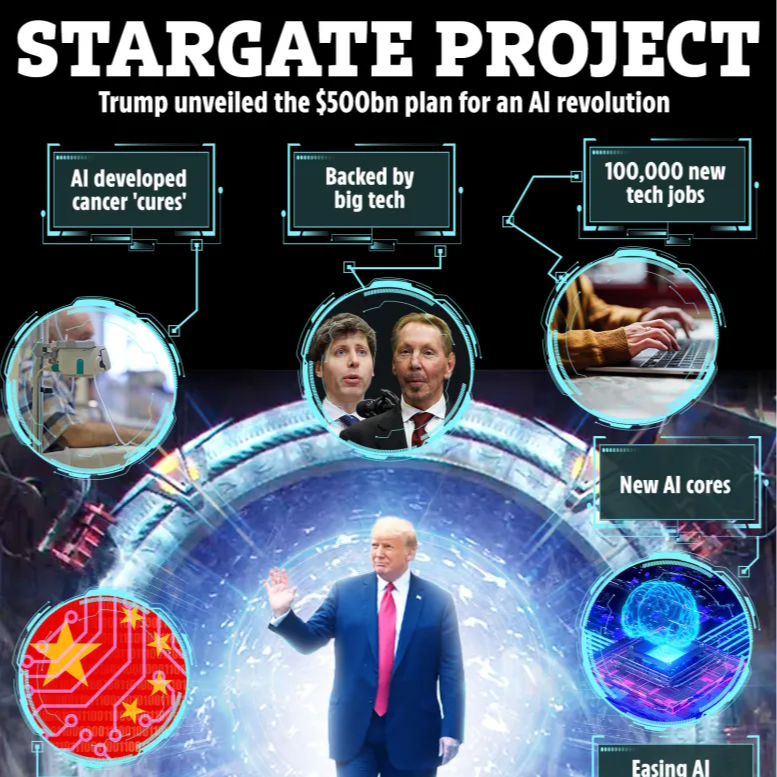

Vol.49 聊聊特朗普的5000亿美金星际之门计划

2025年1月25日 · 58:04

特朗普上任后抛出5000亿美元AI基础设施计划“星际之门”,由软银、OpenAI和甲骨文领投。庄明浩剖析了资金来源的难题、各家利益——甲骨文借机上位、微软地位尴尬、马斯克缺席暗藏政治博弈。他还将计划对标当年星球大战,追问中国要不要跟,并指出DeepSeek等低耗模型正动摇“砸钱换智能”的叙事,令中美AI竞赛走向新的分岔点。

Vol.48 2025年的AI行业,Native不Native的可能已经不再重要---with 三五环刘飞

2025年1月23日 · 1:07:48

庄明浩与刘飞在本次对谈中回顾了2024年AI行业从模型竞争转向应用落地的关键转折,直言“AI Native”概念已不再重要。他们以夸克、豆包等国产产品为例,分析了字节、阿里、腾讯等大厂将模型与应用团队分离的战略调整,强调产品体验和场景封装才是决胜关键。此外,两人还探讨了智能眼镜、陪伴机器人等AI硬件带来的新交互可能,认为2025年将是AI真正融入日常的繁华时代。

Vol.45 132页PPT记录AI行业这一年

2024年12月12日 · 1:29:10

庄明浩通过132页PPT梳理2024年AI行业,聚焦美国OpenAI、Claude、X.ai及七巨头的投资共识与中国六小龙、字节跳动等企业的差异化竞争。他拆解了模型层与应用层的热点,比较了中美在视频生成、AI陪伴、教育硬件等方向的进展,指出中国一级市场募资与退出困境,并以“悲观者正确,乐观者胜利”收尾。

Vol.28 AI大模型创业热能和十几年前的移动互联网相比吗?with 硅星人骆轶航/乱翻书潘乱

2024年8月5日 · 1:45:35

潘乱、骆轶航和庄明浩对比AI大模型创业与移动互联网浪潮,认为两者根本不同:移动互联网有从2亿到12亿网民的增量红利,而AI缺乏新增用户,产品形态局限于搜索和视频生成,且大模型公司(如月之暗面、豆包、可灵)产品同质化严重,日活仅200万就被捧为“小龙”。他们指出投资逻辑沿袭移动互联网,导致资本挤压、创业者焦虑,并质疑文生视频赛道六秒对七秒的内卷意义,转而探讨生产力工具和创作者经济可能成为中国特色出路。

Vol.16 激进的阿里战投,AI大模型全覆盖

2024年3月5日 · 20:10

庄明浩从阿里领投MiniMax新一轮融资切入,指出阿里已实现对国内五家估值超10亿美金的AI大模型公司(智谱、百川、MiniMax、月之暗面、零一万物)的全面覆盖。他分析了阿里管理层(蔡崇信、吴泳铭)的投资背景、组织架构变化以及CVC(企业风险投资)在AI浪潮中的主导地位,并借用“贪吃蛇”比喻解释巨头通过投资而非自研来布局AI的逻辑。