开场0:00

哈喽大家好 , 我是明昊 。 嗯 , 翻看了一下自己的小宇宙后台 , 又是有一段时间没有录制自己 solo 的播客内容了 。

正好最近有一段时间因为一个场合需要讲 AI 行业 , 所以做了这次内容的储备 。 呃 , 整个的内容的制作的时间是从 8 月到 9 月 4 号截止 , 然后今天录制的时间是 9 月 6 号 。

所有 、 所有的信息截止到大概可能 9 月 4 号 。 因为这个行业变化得太快 , 每天都会发生各种各样的事情 , 所以做一个这样的澄清 。

然后, 呃 , 今天这期播客的标题叫 《 推理像打怪 , 产品像开图 , 投资像氪金 》。 呃 , 这三句话放出来之后, 基本上你就可以判断我今天会讲 3 个比较大的内容 : 推理代表的是技术 , 场景代表的是应用 , 投资代表的是 AI 行业的资本动向 。

当然我在 PPT 的首页也放了几段黑色的浅的小字 ,在这里又放了一个叫 " 赚钱靠炒股 ", 这是我身边的一位好朋友给我提供的建议 , 可能这个行业今天这个时间点 , 想要赚钱确实可能靠 、 靠炒股会更容易 。

然后我起了一个副标题 ,是更简单的一个标题 , 就是 " 技术 、 应用 、 资本 ", 这三个角度 , 那些我关注的 AI 的角度 。

因为是一个公开的场合 , 所以我做了一些调研的问题 , 比如说是否用过一些 AI 的工具 , 用的频率怎么样 , 然后有没有用过这些今年比较火的通用的 Agent 工具 , 然后有没有为 AI 产品付过钱 , 嗯 ,在日常工作中已经在用的 AI 能够帮什么忙 , 包括每天关注各样信息里面 AI 的占比有多大 。

反正这是一个非常非常简单的调研 。 然后, 呃 , 正式进入今天的内容 ,其实有 5 个部分 。 第一个部分是一个简单的自我介绍 , 然后是三块刚才讲的内容 : 技术 、 产品 、 资本 , 然后最后留了一段吐槽 。

这个吐槽是因为今天 9 月 6 号下午我要去参加一场知乎的活动 , 现场会有一个类似脱口秀跟吐槽的环节 , 所以这些内容算是为那个部分准备的 。

所以我们正式开始 。 呃 , 自我介绍我觉得在听我播客的人应该就不需要去看了 , 反正我的过往职业经历 、 我关注什么 、 擅长什么 , 听我播客的人应该也都知道了 。

然后我又重新翻了一下之前这一年不到左右时间我做的 AI 这个主题相关的 PPT 文档 ,其实从 24 年 12 月份 , 当然再早还有 ,但没有那么长 , 就是去年 12 月份做的 24 年的总结 , 然后 2 月份做的 DeepSeek,3 月份做的 Manus,4 月份做的 Agent,6 月份做了一个课程 , 然后 7 月份做了前面几期播客讲过的年终的 AI 行业共识 。

所以这是目前在讲的应该是第 7 个关于 AI 行业的总 、 综述性质的 PPT。 然后我刚才讲过 , 这期的内容的这个 PPT 是 9 月 4 号讲的 , 我是 8 月份开始准备这个 PPT 的 , 过程中会有一个非常明显的感觉 。其实每一次做这样的 PPT 的时候都有这样的感觉 , 就是行业的变化真的太快了 , 可能你每天早上一睁眼你发现 , 哦 , 昨天晚上发生了一些事情 , 需要

加到 PPT 里 。 然后在过程中我发现了几个比较有意思的节点 , 或者比较重要的节点 。 比如说 8 月初 , 呃 ,Google DeepMind 发了它的世界模型跟视频模型的最新版本 ;8 月 6 号 Claude 发了 4.1;8 月 8 号 GPT 发了 5;8 月 19 号 DeepSeek 发了 V3.1, 就是 Base Model 的 3.1。

这些事情都发生在 8 月 。 呃 , 用一句有点戏谑的话来总结的话 , 目前世界上领先的科技公司 Meta 在进行它 6 个月以来的第 4 次 AI 组织结构调整 ,6 个月以来的第 4、 第 4 次 。

所以这个行业真的变化非常快 。 那同样的 , 我在做的过程中, 我真正意义上动手开始做这份 PPT 应该是 8 月 20 号左右 。在过的 、 做的过程中,8 月 27 号国务院发了关于实施人工智能 + 的行动意见 。

这个从业行业时间比较久的同学们应该会有印象 , 大概在 10 年前 , 国务院也发过一个类似的行动意见 , 叫互联网 +。

对 。 然后 8 月 28 号 , 每个季度 , 整个世界经济体所有人都最最最关心的一家公司的财报 ,也是当前世界范围内估值最高的一家公司 Nvidia 发了新一个季度财报 , 对吧 ?

所以这些事情都发生在整个的制作过程中, 每天真的是日新月异 。 所以我们回头来看啊 , 就是这两年多的时间 ,AI 行业各种各样的鼓吹技术革命 、 颠覆 , 那它到底是真的还是泡泡 ?

最近一段时间关于泡沫的这个探讨也很多 ,在我今天内容中也会涉及 。 比如今年讨论比较多的强化学习 、Agent、MCP, 那这些东西为什么是今年的共识 ?

我们在各种新闻里面看到几亿美金的 ARR、 几十亿美金的 E 上公司的估值 、 几百甚至上千亿美金的 CapEx 的投入 , 钱这件事情都是毛到飞起 , 对吧 ?

毛是一个形容词 , 形容钱不值钱了 , 对吧 ? 然后再去讨论很多问题的时候 , 你会发现大家开始探讨极化 , 就是两极分化是不是必然的趋势 。

然后你聊到这的时候 , 你会发现我们今天不是聊 AI 行业吗 ? 怎么会聊到一些社会性的跟哲学性的问题 ?

似乎这些事情也不可避免 。 那我们就正式开始进入今天的内容 。 第一个部分是关于技术的 。 呃 , 今天的内容里面 , 技术应用跟产品的正式内容里面的这三章 , 每一章都有 4 个小节 , 然后最后一章吐槽有五六个小节吧 , 应该 。

技术5:58

我们先讲技术 。 技术里面我分了 4 个小节 , 第一个小节叫 OpenAI 定义的发展范式 。 这个听我播客比较多的应该知道我要讲什么 , 对吧 ?

截止到 25 年 Q3 这个时间点 , 整个 AI 行业这一波依然还在延续着 OpenAI 所定义的这条技术范式 。 呃 , 第一章的第二个小节 , 我讲强化学习带来的 " 踢云众 "。

呃 , 这个听过我之前的讲 AI 行业的播客的朋友应该也知道我大概会讲哪些内容 。 强化学习这件事情依然在影响 、 呃 , 出现 " 踢云众 " 的效果 。

但凡出现了 " 踢云众 ", 所有事情就会卷到底 。 第三个小的部分我会讲中国跟美国的对抗 。 呃 , 无论中美对抗如何 , 华人在 AI 行业的崛起看起来已经是必然的趋势了 。

那当然还有一条暗线是关于开源跟闭源的探讨的 。 然后最后一块我会讲多模态跟 Coding。 呃 , 为什么会讲这两块呢 ?

就是前面几块其实基本上是围绕自 、 大语言模型的语言这个板块 。 可是在过去这一年多的时间里面 , 多模态跟 Coding 的发展也很快 ,也会出现一些探讨 ,是说如果我们未来要走向一家 , 无论一家那个概念跟标准本身是什么 , 如果我们要走到那的话 , 语言是不是唯一的解法 ?

如果不是的话 ,Coding 跟多模态是不是也在这件事情的主桌上 ? 这是今天关于技术的 4 节 。 我们从第一节开始 , 我们把时间拨回 22 年的 11 月 30 号 。

关注这个行业的人应该知道 , 当天 OpenAI 发布了 ChatGPT, 引发了这一轮所有的事情 。ChatGPT 基于 GPT-3.5, 然后通过 Chat 的 LUI 的方式跟人对话 , 人类真正意义上体验到了通用大模型的能力边界 , 通用 。

然后在 23 年的春节回来 , 应该 A 股就开始炒内部 AI 公司了 。 然后在 23 年 3 月份的时候 , 比尔 · 盖茨发布了一篇很有名的文章 ,他声称这一轮的 AI 是他人生仅见的两次技术革命 。

这个其实在我之前 PPT 也有讲过 。 第一次就是他见到了 GUI, 所以做了微软的操作系统 ; 这一次就是 AI。他说这件事情是可以跟芯片 、 电脑 、 互联网 、 智能手机媲美的 。他也看到了 AGI 的可能性 。

我为什么会放这一页作为所有事情的起初 ? 大家想一下,22 年 11 月 30 号到今天 ,不过才 2 年多 ,不到 3 年的时间 。

回想过去 2 年多发生的事情 ,有一种感觉就是时间过得太快了 , 恍如隔世一般 , 对吧 ? 然后那进入这一个部分的真正意义上的这张图 ,其实是我用了无数次的图 。

这张图其实是我用一个 AI 工具画的 ,也被很多人放到了很多的 PPT 上面 。 就是 OpenAI 在去年定义的 、 他们认为的 AGI 的发展路径 , 从 L1 到 L5, 我已经强调过很多很多次了 。L1 Chatbot,L2 推理 ,L3 Agent,L4 创新 ,L5 组织者 。

直到今天 , 整个业界的大模型发展范式依然在延续这条路径 。 我们是怎么走到 L1 的 ? 这个我也讲过很多次 , 借用了之前真格的一次内部分享的 PPT, 对吧 ?

我们最早基于规则 , 七几年的时候 , 后来有了机器学习 , 再还有再后来大家开始尝试用神经网络训练 AI, 然后有了 Transformer 架构 ,有了 GPT-3 到 GPT-3.5 的 ChatGPT。

我们一路走来 ,AI 行业其实发展也有几十年的时间 。 我们拿到了 L1 Chatbot, 那 L1 我们获得了什么 ? 对吧 ?

我再次引用之前开佛老师在 《 零一万物刚刚成立 》 那一天做的一张 PPT, 就是我们拿到了一个不限领域的 、 不限场景的通用大模型 。

当然

, 现在 01 已经似乎不再在做模型本身的研发了 , 对吧 ? 也没有多久的时间 。 然后再拔高一些的意义啊 , 这个是我听我的好朋友汉阳 ,他在做 《 浮游天地 》 的第一期跟仲卿的对话中 ,他们谈如何做播客 。

然后汉阳问仲卿有没有什么他认为比较好的播客的瞬间的 moment。 仲卿提到过一期播客 ,是那个美国知名的弗里德曼做的那个技术播客 ,在 ChatGPT 发布之前采访 OpenAI 的当年的核心的创始人之一伊利亚 。

当然伊利亚现在已经离开 OpenAI 了 。 然后他俩在对话过程中聊了非常多关于如何训练模型 、 如何给予神经网络 、 呃 , 架构来做 AI 的训练 , 包括训练得到的什么样的结果 。

然后当时弗里德曼这个主持人问了伊利亚这样一个问题 ,他说 , 呃 ,他问伊利亚你在整个的这个过程中, 就是生动学习或人工智能这个训练的过程中, 最美丽或者最令人惊讶的想法 、idea 是什么 ?

伊利亚停顿了一下 ,他想 ,他想了一下 ,他说他的答案特别的简单 。他说 "it actually works", 就是最美妙的地方就是它真的有效 。

这太疯狂了 , 我们就是训练这些神经网络 , 把它们变大 , 它们就会变得越来越好 。 我们为了给它足够的数据 , 它就出现了 " 涌现 ", 双引号的涌现 。

整个人工智能系统这样就可以用了 。 所以 "it actually works" 是这一波通用大模型最最最重要的意义 。 啊 , 它有点像大力真的可以出奇迹 , 它对未来的这 AI 行业的几年的发展指明了方向跟执行的路径 。OpenAI 熬过了当年的质疑期跟猜测期 ,因为当年业界是不认可或者不太相信 , 就通过这样类似大力出奇迹的方式 , 就可以做出来通用大模型 。

这个意义甚至可以像哥伦布发现新大陆一样 。 这个故事在我在去年应该也讲过 。 呃 , 哥伦布之前不是没有人尝试去找新大陆 ,但没有人找到 。

但哥伦布一旦找到 ,他要知道那个事情是对的 。 所以这是一些意义 , 对吧 ? 然后我们到了 L2,24 年 9 月 ,24 年 6 月份 Claude 发 3.5,24 年 9 月份 OpenAI 发 O1, 正式我们进入 L2 推理 , 对吧 ?

所以在那个时间点过去之后, 可能从 24 年 Q3 开始到 25 年 Q1, 几乎上几乎世界上所有的头部模型厂商在做的唯一的工作就是复现 O1, 对吧 ?

这个故事在我当时讲 DeepSeek 的那个 PPT 有更详细的解释 。 我们当时所有的模型公司希望让 Chatbot 这种形态 、 对话的形态的模型思考慢下来 。

那如何让它慢下来 ? 对吧 ? 做了各种各样的尝试 , 做了各种各样的规则 , 做了各种各样的限制 , 呃 , 做了各种各样的这个这个你说是基础设施的层的创新 。

啊 , 最后其实 Kimi 的 1.5 跟 DeepSeek 的 R1 是真正意义上开源的实现了推理的效果 。 然后在知乎上, 呃 ,Kimi 的核心的创核心的一位技术研发 , 呃 , 发了一段话 ,是说要通过呃 RL 做题的方式 , 就强化学习做题的方式 , 要有精确的 reward,不要采取任何结构化的方法 。

最终这些结构化的方法都会限制模型的效果 , 要让模型自己去探索思考范式 , 思考包含了收获过程 , 要允许犯错 。

就是通过这种方式不断的做题 , 让大模型得到了推理 , 双引号的推理 。 那这个事情如果大家有兴趣 , 可以去翻我之前讲 DeepSeek 那期的播客 , 我讲的更详细一些 。

然后当时也讲过 , 从 DeepSeek 的最早的 V3 的基础模型啊 , 通过强化学习的方式得到了 DeepSeek V3 R1-zero, 然后 R1-zero 有一些可用性的问题 ,DeepSeek 那边又加了一些冷数据跟一些基础的调整 , 做出了今天我们在用 DeepSeek R1 直到今天 。

呃 ,在当时来看 , 整个技术行业的大模型领域的技术领先者的领先的时间大概可能在 6 到 9 个月 。

那这个数字可能今天已经缩短到 maybe 3 个月了 。 所以到 L2 之后, 整个 AI 领域的大模型训练的范式 , 从原来的预训练转化到后训练跟强化学习的崛起 。24 年 9 月份的时候 , 呃 , 广密跟小俊的大模型季报就说到了 ,24 年 9 月份就说了 ,L1 刚刚发布 , 广密就已经提到说 , 让 AI 用随机的路径尝试新的任务 , 如果效果超出预期 , 那就更新神经网

络的权重 。 这就是一个你可以理解是一个 reward 的模型 , 对吧 ? 是个激励的模型 , 然后使得 AI 记住多使用这个成功的事件 , 再开始下一次尝试 。

那这这不就是强化学习吗 ? 然后在今年的时候 ,因为所有的人在往 Agent 走 , 然后很多人会说 Agent 可能会持续很久很久 , 我们要打 Agent 的持久战 。

然后同样是之前 Kimi 的那位核心的技术研发的同事 ,在知乎上发了一条想法 , 就是你可以就是知乎的这个动态跟推特 ,他说让 Agent 不打持久战的唯一的路径 , 就是让 AI 训练 AI 真正实现自我进化 。

那其实我们这个行业今天这个事件 ,其实已经正在践行这件事情 。 当然中间的难点有非常多 , 这个看上去是个非常简单的逻辑 ,但执行起来非常困难 。

然后到了可能今年年初 , 所有人推理模型成为所有头部厂商的标配 , 我们开始往 Agent 走了 ,但标配并不代表着模型本身训练的结束 。

你会发现在呃 ,25 年 9 月这个时间点 , 呃 ,base model 就是基础的非推理模型跟推理模型能力的提升 , 依然在进化 。在这个行业 , 智能这件事情的本身的进化 , 依然是这个行业的主线 。

啊 , 这句话也不是我说的 ,是广密说的 , 我依然信奉这句话 。 然后那一旦这个行业的方向 , 包括执行的路径跟实施的方法给定 , 当然中间细节可能没有那么 ,但是但凡方向跟路径方法给定 , 造成的结果就是肉眼可见的内卷 。

所以如果我们拉各种各样的搒单跟排名的数据 , 跟头部模型的进展的情况来看 , 美国头部的这几家模型 ,Anthropic 的 Claude、Google 的 Gemini、Meta 的 Llama、OpenAI 的 GPT 系列 、XAI 的 Grok 系列的竞争 ,在过去这一年多的时间 , 急速的急速的在卷起来 。

当然过程中可能 Llama 现在有点掉队了 , 所以 Meta 要在 6 个月内进行 4 次的 AI 行业的 AI 相关业务的组织架构调整 。

然后整个在美国可能有一张非常有名的梗图 , 就是 OpenAI 然后 XAI, 呃 , 这个这个 Anthropic、Google 四家模型厂商构成了一个圈 。

今天你发布新模型 , 你就是世界上最领先的模型 , 对吧 ? 这个事情可能在过去三个季度里面已经频繁在发生了 , 对吧 ?

然后

在我做 PPT 的过程中,8 月份 GPT 发了最新的模型 GPT-5, 就是当年在 24 年所有人就期待中的 GPT-5, 对吧 ? 然后 GPT-5 发布之后讨论非常的多啊 , 观点也非常两极分化 ,有人认为非常的好 ,有人认为非常的差 , 对吧 ?

然后呃 , 甚至有很多用户吐槽说我们要用回 Seo, 当然这里面有记忆有情感 , 各种各样别的原因 ,但是我们单纯如果只看数据的话 ,GPT 的表现依然还是很好的 。GPT 依然是今 GPT-5 应该依然是今天世界范围内最领先的模型之一 , 然后它在各种各样搒单上的打分都非常的高 。

然后更更更重要的是 ,GPT 系列模型的成本依然在下降 , 呃 , 最头部模型的单位成本确实在依然在延续着 , 可能每年降一个 0 的方式在下降 。

但是这里出现了一些问题 , 就是呃 , 我在上一期年终 AI 总结的时候就提到过 , 呃 , 当大模型能力已经进展到这个程度的时候 , 出现了一个问题 ,是说我们开始没有办法去评估大模型本身能力的进化 。

因为你但凡出现一个搒单 , 这个搒单是一个固化的题 , 就但凡你有 KPI 了 , 所有的努力跟目标就会都奔着 KPI, 所有这种搒单的 100 分就会很快或者接近很快达到 。

那如果我们没有办法去用搒单跟打分的方式去衡量模型本身能力的进化 , 那应该用什么样的方式 ?

那现在也有一派的观点会认为我们应该用 ,因为现在大模型在从推理往 Agent 走 ,Agent 走的时候 , 它要做我们人类在做的一些相关的工作 。

那执行这个任务的时间长度 , 似乎就可以被拿来作为衡量模型进化的能力 。 那 GPT-5 已经走到了可能它可以支持运行 2 个小时 17 分钟左右的相关任务 , 这个数字什么概念 ?

大家回想当年第一次用到 ChatGPT 的时候 , 或者类似的工具的时候 , 你跟它的对话是你问它一句话 , 然后它可能会有一个思考的时间 , 可能是最开始可能是几秒 , 然后给你打一段话吐出来可能又是几秒 。

它思考加打针的话出来加一起可能 10 秒 20 秒 , 这是它的任务 , 你可以这就是它执行任务的时长 。

可是今天呃 , 最最最头部的模型能够执行任务的时长已经达到 2 个小时以上 , 那这个数量级的差距大家可以算一下, 对吧 ?

从几十秒到 2 个小时 。 然后我们回头再来看 , 我们从最开始的非通用模型走到 L1 通用模型跟 Chatbot, 然后再走到 L2, 我们经历了一些从预训练到后训练强化学习的这些事情 。

这 PPT 其实之前我也用过 , 就是那些科技与狠活 , 预训练 、 后训练跟强化学习 , 那当然又会引发一些新的问题 。

预训练领域 24 年 9 月份 , 伊利亚就说呃 , 通过喂数据让数据更大 , 得到更好模型的这样一条 scan law 已经慢慢在失效了 。

那 25 年 9 月份这个时间点 , 这件事情还成立吗 ? 呃 , 为什么会有这个问题 ? 是说你会发现似乎呃 , 模型又出现了新的数据的可能性 , 就是合成数据 , 就是因为大模型本身也在产生数据 ,在产生本来这个世界上不存在的数据 。

那这些东西如何让模型能力得到提升 , 或者说能不能提升 ,以及如何提升都是问题 , 都是大家在尝试各种各样的方式 。

那但凡这些路径被证明是通的 , 那就是第一脚踢云宗 , 对吧 ? 因为你相当于在用你自己的产生的数据训练自己 , 就像刚才那位研究员说的 , 让 AI 训练 AI, 对吧 ?

那后训练 L2 开始 , 后训练变得更重要了 , 截止到 25 年 9 月份依然非常非常的重要 。 强化学习做题 , 对吧 ?

那做题最明显的就是数学编程 , 这两个板块在过去一段时间 , 大模型领域的进展是非常快速的 ,因为这两个板块的激励模型是非常明确的 , 做对了就是做对了 , 编出来的程序能跑就是能跑 , 对吧 ?

但是在那些没有办法给出非常非常明确的激励模型的场景 , 怎么办呢 ?

同时能不能让这些场景里面的这个打分让 AI 来做呢 ? 因为今天这个时间点 , 可能有一些细分的领域里面 , 我们已经已经需要用人类的博士去做激励模型的构建了 。

那你既然已经说模型的智商跟能力到了人类博士的水平 , 那能不能让模型给模型自己做出的答案做激励模型呢 ?

如果这件事情也通了 , 那是不是就是第二脚踢云宗 ? 你要知道踢云宗是一个违背物理规律的逻辑 ,但是它但凡能够成功 , 那这个事情就就一定会起飞 。

而且如果你有两脚踢云宗 , 那就不知道起飞到哪里了 , 对吧 ? 但是这个逻辑盘起来是简单的 , 可是真正实施起来是有非常非常非常多的问题的 。

呃 , 比如说刚才我们提到很多次 , 数学跟编程是可以有明确的所谓的奖励函数的激励模型的 , 那其他领域怎么办 ?

然后如何构建一个稳健的 , 让 AI 模型在过程中进行强化学习的环境 , 这个环境的搭建无论是硬还是软都是问题 。

如何防止 reward hacking, 就是如果但凡你设置了一个所谓的明确的指标跟标准答案 , 模型跟人是一样 , 它会找所谓的 hacking。

就跟公司大家做牛马做打工人的时候 , 如果设定了一个 KPI, 那个 KPI 是一个单向的且偏数据导向的 , 很多人就会想别的招去为了完成这样一个指标 , 做一些不太对的事情 , 模型也是的 , 对吧 ?

然后最最最后面的高质量的数据的获取 , 呃 , 这个这个过去一段时间 , 呃 ,Meta 148 亿美金投了 scale.ai, 把 scale.ai 的核心团队拉到了 Meta, 然后 scale.ai 这家公司做什么呢 ?

它最早其实是给上一代 AI 公司 , 尤其是自动驾驶公司做数据标注的 , 这是一家数据公司 , 对吧 ? 所以在 18 年的时候 ,scale.ai 的员工做的什么事情 , 就是比如自动驾驶的摄像头拍出来一张路面行驶的照片 ,他要把拍出来的照片中的人 、 路上的车 、 路标各种各样东西画出来做标注 。

这是 18 年 scale.ai 做的事情 , 就是上一代 AI 的时候 , 到了 22 年 ChatGPT 发布之后,scale.ai 的员工变成了程序员 、 医生 、 律师 、 金融行业的从业者 , 甚至这些专这些专业领域的博士 ,他们要做打分 , 要做奖励模型的构建 , 对吧 ?

这个是变化 , 这是强化学习带来的问题 。 而且这些问题其实没有标准答案 , 每一家公司在内部执行过程中, 这些问题的权重复杂程度 、 解决的好与坏都不一样 。

而且很多这些问题其实是工程问题 ,而不是纯技术问题 。 然后我们走到了 L3, 对吧 ? 这个没有悬念的 25 年 2025 年, 哪怕只过去三个季度 ,也可以做年终总结 ,是 2025 年就是 Agent 年, 对吧 ?

就无数人也讲过了 。 然后在一个开源模型 、 开源数据库的平台 Neon 的上面 , 呃 ,他们统计了从 24 年底到今天 , 过去可能三个季度左右 , 人类在他们平台上建立的数据库跟 AI Agent 建立的数据库 ,在过去的可能几个月时间里面 ,AI Agent 建立数据库已经是 4 倍于人类了 。

这个引发另外一个探讨 , 就是呃 , 今天的整个的互联网生态是为人类建立的 , 可是未来如果啊 , 如果未来跑在互联网上的更多是变成 AI Agent, 那似乎所有的事情要推翻重来了 , 对吧 ?

我们已经看到这个硅基跟碳基在互联网上的未来的发展趋势了 , 对吧 ? 然后那我们从 L1-L0 走到 L1 走到 L2, 我们能归纳什么 ?

这个我也讲过无数次 , 第一个能归纳出来叫通用 , 通用对吧 ? 不是垂类 ,不限定场景 ,不设置边界 。

当然这非常非常难 , 所以实现起来一定是初期实现一定是不完美 ,因为你强调通用 , 你就不可能在初期实现你每一个板块比现有的方案解决的更好 , 对吧 ?

然后更少的控制 , 更强化学习 , 这是从 L0 走到 L1 再走到 L2, 那到 L3 也是这样吗 ? 现在看上去似乎依然还是这样的 。

然后同样之前我盘过一个逻辑 ,是说我们要经历从简单到复杂再到简单 , 比如说 L1 的时候 , 我们最开始觉得哇 , 这太简单了 , 我们只跟他说话就完了吗 ?

打字就完了吗 ? 那发现不对 , 复杂的提示词工程出现了 , 对吧 ? 然后到 L2 的时候 , 你出现哎 , 这个推理模型 , 我似乎也不需要复杂的这个这个提示词了 ,因为他好像什么都懂 , 对吧 ?

他什么都能理解 , 会帮我想很多 。 有了这个这个这个推理的过程 , 你发现你只需要问他一个比较简单的问题 , 你不需要一个非常复杂的提示词工程 , 就能给你很好的结果 。

然后走到了 L3, 所以很多在做 L3 的时候 , 大家会说因因为在做 workflow, 这个在我之前讲 Agent 那期里也讲的非常多 。

那现在看上去似乎不应该有 Agent, 呃 ,workflow 对吧 ? 应该就是通用的 , 让模型自己去解决 。 但是聊到这里出现了一个问题啊 , 我们聊了很多 GPT, 聊了 GPT-5、Anthropic、Claude、XAI、Grok、Gemini、DeepSeek、R2、V3, 这些都叫模型 , 对吧 ?

都叫模型 。 我们很少的聊到了我们今天第二章要聊到的东西 , 叫产品 , 对吧 ?ChatGPT 是产品 ,DeepSeek 那个 APP 是产品 , 我们忽视了一点点用户的视角 , 当然后面会补回来 ,但在这个里我们忽视了 。

然后我们既然提到 DeepSeek, 我再多说一句啊 , 我在上一次画这张图的时候 , 我们在当时呃 , 应该是 7 月份吧 , 就有一波传 DeepSeek 的 R2 快发了 ,但截止到今天 ,DeepSeek R2 应该没有发 , 对吧 ?

然后最近两天有新闻是说年底 DeepSeek 可能会发新的 R 系列模型 , 然后带 Agent 的 , 呃 , 最开始盘的逻辑是这样的 , 我们最开始在去年下半年的时候 , 就有了 DeepSeek 的基础模型 V3, 然后 V3 通过强化学习得到了 R1-0,R1-0 再做了一些改进 , 得到了直到今天我们在用的 R1,R1 在今年的 5 月 20 底 28 号更新了版本 , 得到了 R1-0528。

然后在 8 月份 , 基础模型 V3 发了新的版本 , 叫 V3.1,而不是之前传闻中的 V4。V3.1 发布之后, 再经历这样一套强化学习的过程之后, 当然会得到一个更好的 R 系列的 DeepSeek 的推理模型 ,但是这就是我们期待中的 R2 吗 ?

我们还要等 DeepSeek 出现 V4 之后再去期待那个 R2 吗 ? 这些问题其实可能只有 DeepSeek 内部在做权衡跟做处理 , 我们就静观其变吧 。

然后呢 , 提到 DeepSeek, 那就不能不提我们今天提要在这一章讲的第三个话题 , 中国跟美国的问题 。 我在这一期的 PPT 起了个名字 , 叫 《 江湖再无六小龙之后 》, 画了两家模型厂商的进展 ,DeepSeek 跟 Qwen, 这是可能世界范围内目前最领先的两个头部的开源 AI 模型 。

开源似乎成为了某种符合中国

特色的 AI 大模型发展路径 。

然后在准备这个 PPT 的 7 月 , 啊 , 除了 DeepSeek、GPT 之外的头部模型厂商啊 , 包括 Qwen, 可能啊 ,Qwen 也发了 ,在 7 月份的时候 , 还在研发大模型的相关的中国公司几乎都更新了自己的版本 。

所以那有当时有个叫 《 疯狂的 7 月 》, 呃 ,AI 开呃 , 开源 AI 中国模型引领行业发展 , 大概有这样一个总结 。

疯狂的 7 月 , 然后进入到 8 月 , 刚才我们前面提到这几家头模型也发现发布了更新 , 然后开源似乎成为了某种业界共识 ,因为你会发现 , 连 GPT-5 的某一个细分的模型的型号也开源了 。

那我们想一个问题是说 , 对于这些模型公司而言 , 开源到底是目的还是手段 , 还是其他什么 ? 我觉得每家公司的情况不太一样 。

然后从阶段性结果来看 , 中国的头模型厂商在开源这个板块确实非常非常非常的强势 , 比如说有一个做这个设计师的平台 ,他做了一个设计师专门针对设计师 , 尤其包括除了常规意义上的美术类的设计师之外 ,也包括做前端代码的设计师啊 ,他们有一个类似开源模型搒单的评分的网站 , 这个网站目前前 15 名全部是中国的模型 , 前 15 名 , 第 16 名才

是 GPT 那个 5 系列那个小模型 。 然后最近一段时间也有很多媒体去写 , 比如说经济学人会写中国的开源模型 , 中国在通过开源模型跟美国大家就竞争 。

然后前两天 A16Z 合伙人在 Reddit 上说 ,80% A16Z 投资的 AI 的初创公司在用中国的开源模型 。 那这个是阶段性的结果 , 还是某种趋势的开始呢 ?

然后总结来一下, 今天这个时间点 , 如果大源模型是这个 AGI 的主桌 , 那在主桌上的公司大概就是哪些呢 ?

就是前面我们提到这些公司 , 美国公司 、 中国公司跟一家法国公司 , 美国公司包括 GPT、OpenAI, 对吧 ?Grok、XAI、Gemini、Google、Claude、XAI、Llama, 虽然表现差一点 ,但 Meta 至少还在主桌上还在做 , 对吧 ?

中国公司阿里 、Qwen、DeepSeek、 智谱 、Mag7、Kimi, 还有一家法国公司 Mistral, 这可能就是当前这个时间点还在大源模型主桌上的公司 。 读到这 , 大家会说好像少了一些人, 对吧 ?

当年的六小龙当中的几个已经消失了 , 百川零一 , 对吧 ? 然后字节呢 ? 腾讯呢 ? 最近有比较多的调整的华为呢 ?

对吧 ? 这些都在原来我去年总结的 PPT 上的 , 可是现在都不见了 , 对吧 ? 然后那就出现了一个问题啊 , 这个是我们今天讲技术的最后一部分 。AGI 的主桌只有语言这一桌吗 ?ChatGPT 发布之后, 百川的小船总讲过这样一段话 ,他说当机器掌握语言 , 强人工智能就到来了 。

所以这是一种观点 , 会认为语言大语言模型吗 ? 语言是通往 AGI 的主桌的唯一路径 。 可是语言这个这个这个范 , 这个定义本身的范围也很宽泛 , 那 coding 是语言吗 ?

广义来讲是的 , 对吧 ? 所以 Anthropic 的联合创始人会说 ,12 个月之内 , 我们可能会进入一个 AI 能写出世界上所有代码的世界

。 如果到了那一天 , 那似乎 coding 也在主桌上,

那除了这些赛博世界的事情跟硅基世界的事情 , 啊 ,不 , 碳基啊 , 硅基世界是硬的 , 那碳基世界呢 ? 所以 DeepSeek, 呃 ,Google 的 DeepMind 的一位很核心的人说 , 多模态 , 尤其是他们在做的所谓的世界模型 , 是一个孕育 AGI 能无限拓展的虚拟子宫 。

那如果这个真的实现了那个世界模型理想中的状态的话 , 似乎多模态应该也在主桌上 。 所以除了语言 , 还有两桌 coding 多模态 , 我们一桌桌看啊 , 先看 coding。

这里出了一个问题啊 ,coding 到底是大语言模型的子集 , 还是新的路径可能性 ?

到底是子集还是新的路径可能性 ? 这个问题每个人有自己的观点 , 每家大模型厂商有自己的认知的方式 ,但无论怎么样 , 过去一年多时间证明 AI coding 可能是第一个行业内找到所谓的实现了 PMF 的方向 。Cursor、Replit、LLaMA 在很短的时间内都非常快的拿到了非常好的收入增长数据 , 对吧 ?

然后每家同模型厂商也在疯狂的在推 AI coding 相关的能力跟第一方的工具 , 对吧 ? 过去这一年多时间 , 基本上 AI coding 竞争非常的激烈 。

然后国内呢 ? 同样非常激烈 , 叫得上名字的互联网公司跟技术大厂也都在疯狂的推 AI coding 的工具跟 AI coding 的模型能力 。

模型厂商自己就不用讲了 , 腾讯 、 美团 、 阿里 、 字节全部 , 对吧 ? 甚至再小一点厂商都在推 。

早年我在想这个板块的时候 , 我说 coding 这个事情 , 对吧 ? 程序员这个人群 , 按理说应该是最无国界的一帮人, 对吧 ?

至少大家写代码的时候是用英文在写的 。 所以呢 , 相对于其他板块 ,因为各种各样原因 , 可能中国会有一些战场跟可能性之外, 我当时会觉得 coding 是不是可能不那么需要中国的公司参与特别多 。

但后来我忽我忽我我在看到很多新闻之后, 发现了一个问题 , 我忽视掉了一个因素 , 这个因素就叫安全 。

对吧 ? 你想你是腾讯 , 你是字节 , 你是阿里 , 甚至你是美团 , 甚至你是小红书

, 你内部的成员都在用第三方工具来写代码 , 你的 CIO 怎么想 ? 这跟很多当年为什么很多公司都要做自己的 AI 模型逻辑是一样的 , 就安全还是个很重要的事情 。

然后第二桌多模态

, 多模态在经历这个战场 ,在经历从局部战场 , 就是早年的图片 、 视频 、 语音 、3D 到大战场的竞争 。

大战场是什么 ? 极端状态就是那个世界模型 。 讲到这又回想起了 AI 这一波之前的关键词 , 元宇宙 , 对吧 ?

沉浸派的代表 , 对吧 ? 先看图片 , 啊 , 图片这个板块我也强调过无数次 ,Stable Diffusion 的开源是 22 年 8 月份 ,22 年 11 月才发布 GPT。

所以图片的 AI 的生成其实是早于这一波大源模型的 , 大概可能一年左右时间 。 然后今天这个时间点 , 所有大家去衡量头部模型 , 啊 , 头部的 AI 产品的 ARR 的标准是 1 亿美金或者 2 亿美金或者 5 亿美金 。

可是你要知道 ,在 23 年 10 月份的时候 ,23 年 10 月份的时候 , 快两年之前 , 头部的图片的 AI 应用 Midjourney 就已经说了 ,23 年他们的 ARR 已经到了 2 亿美金 , 今天可能已经到了 5 亿美金了 。

大家原来就认为图片战争已经打完了 , 对吧 ? 已经打完了 。 然后今年上半年 GPT 发 SO 的时候 , 出圈了一波吉卜力风格的那个图片模型的能力 。

很多当时做各种各样什么这个这个图片的模型的这个这些 , 无论是个人开发者还是一些厂商 , 会认为之之前做的很多工作看起来都没有任何意义了 , 对吧 ?

直接被 SO 吃掉了 。 那个时候也有很观点是说图片模型的战争已经打完了 。 然后 8 月份 ,Google 新出了 Nano Banana, 对吧 ?

最近一段时间应该很多人看到了这个模型的能力 , 对吧 ? 本以为战争已经结束 ,但发现还在疯狂疯狂疯狂的进展 。

然后单纯看模型厂商的排名 , 无论是文生图还是图片边界 , 基本上兵家必争之地 , 所有在主桌上跟不在主桌上厂商都在 , 对吧 ?

然后再回想一点啊 ,其实即便到 2025 年的今天 , 移动互联网已经发展到这个状态的情况下, 我们看 Apple 的搒单 ,App Store 里面图片摄影这个类目一直都是兵家必争之内 , 每年都会有新东西出现 , 直到今天 AI 这一波就不用说了 , 对吧 ?

所以图片一直都是兵家必争之地 。 那到视频之前有人观点是说视频不就让图片动起来吗 ? 对吧 ?

之前有 Sora、Runway、Pika, 对吧 ? 那个年代的 , 啊 , 图片模型的 , 啊 , 视频模型的能力从最开始的不是特别理想 ,有个最著名的梗图是那个史密斯吃那个威尔 · 史密斯吃意大利面的嘛 , 对吧 ?

他代表了这个这个 AI 视频的这个这个模型的进展 。 到今年 Google 发 VEO3 又带了又踏了一大步 ,是原来生成的 AI 视频是没有声音的 , 对吧 ?VEO3 之后出现了声画同步的 AI 视频生成 。

然后我们看各种搒单的时候 , 你会发现其实在 , 呃 , 视频编辑跟视频生成这两个搒单上, 中国厂商出现的更多了 , 甚至占的排名的占比也比美国厂商更多 。

之前也有一段时间很多人会说 , 为什么美国的 AI 视频生成的厂商做的东西就不那么行 ,在 VEO3 出来之前 。

然后再去想 , 为什么是 Google 在这件事情上这么强 ,其实一个很简单的道理 , 就是视频模型的训练是通过视频数据的 。

谁拥有视频数据呢 ? 啊 ,在美国当然就是 YouTube 了 。 那为什么之前不行呢 ? 因为大模型的训练的数据使用这件事情的版权问题一直是一个灰色的问题 , 即便 YouTube 是 Google 的 ,Google 的模型的部门也不能完全放开的去使用 YouTube 上的视频来做模型训练 。

所以之前一段时间 , 啊 ,其实美国的视频模型领域进展是不如中国的 。 你看搒单也会发现 , 比如在文生视频这个搒单上, 第一是字节 , 第三是 Peakworks AI 创业公司 , 第四 MiniMax, 第五字节 , 第七 MiniMax, 第八 , 第九 , 啊 , 第八 , 第十 , 第十四 , 全部都是快手的可灵 。

然后阿里也在 , 然后字节 Peakworks 还在 ,OpenAI 最好的 Sora 只排在第 13 位 。在图片到视频的板块 , 类似字节 Peakworks、MiniMax, 字节 MiniMax, 第六才是 Google, 然后第七是 MiniMax, 第八 , 第九 , 第十全部是可灵 , 第十一才是 Midjourney, 第十二又是可灵 , 第十三字节 , 第十四是 High Dream, 第十五快手 , 几乎没有美公司了 。

为什么 ? 很简单道理 , 快手 、 字节可能是拥有视频数据最好的两家厂商之一了 , 对吧 ? 所以我们回头来看啊 , 图片跟视频本质上来讲 , 今天的界限已经非常非常非常的模糊了 。

所以我们把文生图 、 图片边际 、 文生视频 、 视频边际 , 啊 , 图生视频这几个板块拉在一起来看 , 字节出现了 , 非常非常强势的出现了 。

然后语音 , 语音模型的竞争 , 我做这这一页 PPT 的时候是 8 月 27 号 ,8 月 27 号拉了下搒单 , 现在语音排名第一的是 MiniMax, 第二是 OpenAI, 第三是 MiniMax, 第四 OpenAI, 第五 、 第六 、 第七是 ElevenLabs, 第八 FishAudio, 第九是一家不太认识的厂商 , 第十是 OpenAI。8 月 27 号拉的搒单 , 当时我的结论是这样的 ,因为前一段时间 Polan 做过一期关于 AI 模型的那个播客 , 然后他在他们在播客过程中聊

到一个问题 ,是说 , 啊 , 为什么这一波很多创业者在做 AI AI 播客的尝试 , 然后他们聊了很多很多的角度 。

然后我说我在那期播客下面放了一个评论 , 我说关于这个问题我提供一个侧面的答案 , 就是语音模型在今年其实竞争是蛮激烈的 。

但是相较于前面我们提到的 , 无论是之前那一波在主桌上的文本的 , 就是语言类的模型 , 还是多模态领域的视频图片模型 , 现在这个时间点做一个骚塔或者接近骚塔的语音模型所需要的人, 无论是人的数量还是质量所需要的卡以及数据的难度 , 要远远小于前面那几个 。

所以做一个骚塔或者接近骚塔的语音模型 , 成为了很多中型厂商内部 ,因为这些中型厂商 , 像比如中型厂商典型 , 比如说像小米啊 , 这个这个小红书啊 ,B 站啊这种公司 ,他们内部也都有类似 AI Lab 这样的部门 。

所以做一个这样程度的语音模型 , 对于这些 AI Lab 来讲是绝佳的性价比之地 。 所以你回头看小米 、B 站 、 小红书都发了语音模型 , 对吧 ?

然后科技行业从业者从语音模型这个模型的技术能力顺延的场景 , 无数人当然会想到播客 , 对吧 ?

我再次强调 , 这是我 8 月 27 号写的 PPT, 隔一天我就被啪啪啪的打脸了 。8 月 28 号 ,OpenAI 上了新的 GPT real time API, 就是语音的 。

更更更重要的是微软 , 微软 , 大家知道微软跟 OpenAI 过去两年多的时间 , 微软一直是 OpenAI 的独家的语音供应商 ,他们之间的绑定关系非常的深 。

虽然最近出现问题 ,他们在谈新的解决方案 ,但至少截止到今天还是这个情况 。 但是因为出现了裂痕 , 微软原来是没有自己模型的 。8 月 28 号 , 微软发了两个模型 ,其中有一个就是 voice 语音模型 。

所以这个逻辑不是只有我看到的 ,不是只有中厂们的性价比 , 它变成了兵家必争之地 , 对吧 ?8 月 28 号 , 所以就是在我做好了上一页 PPT 的隔天 , 我发现哦 , 我被啪啪啪打脸了 。

语音讲完我们讲 3D,3D AI,3D 的生成在成熟的过程中, 开模型有很多 , 然后在这个板块里面 , 似乎游戏厂商会有一些优势 ,因为无论是拥有 3D 数据还是使用 3D 数据的场景 , 游戏厂商当然会有天然的优势 。

所以腾讯 、 微软 、Roblox 都在推自己的 3D 模型 , 啊 , 当然也有一些初创公司也在做相关的尝试 ,也有一些不错的中国公司在这个领域在做尝试 3D。

然后到再往前演进一步 , 我说叫从局部战场到大战场 , 那大战场的典范就是什么呢 ? 世界模型 , 对吧 ?

今年其实 Google 的 Genie 3 跟李飞飞老师的 World Labs 都发了他们在世界模型领域的这个这个进展 , 对吧 ? 这回就真的是元宇宙的叙事了 , 对吧 ?

然后刚才前面 3D 我说是不是游戏公司会更有优势 , 那如果再拓展到世界模型呢 ? 那理应游戏公司也有点优势 , 对吧 ?

当时我把这个事情是不是游戏公司会更冒号 , 啊 , 算那个这个这个省略号放在了世界模型这张 PPT 上, 然后在我 ,因为我这个 PPT 是 9 月 4 号做完 ,9 月 3 号在我做更新的时候 , 很有意思 ,9 月 2 号的 , 就是美国时间 9 月 2 号 , 咱们这边 9 月 3 号 , 腾讯的浑源发了他们世界模型的第一版 。

所以我又更新了一页 PPT, 真的是说啥来啥 。9 月 3 号就是中国 , 呃 , 中国时间 9 月 3 号 , 腾讯的浑源发了他们的世界模型的第一版 。

产品47:42

然后我们到这里讲完了第一章的技术叙事 , 然后我们进入第二章产品叙事 。 过渡到产品叙事的时候 , 我会讲一部分从技术革命到产业革命的趋势变化 , 然后到真正意义上的产品叙事 。

产品叙事可能回答一些问题 , 比如说今年大家探讨非常多的是不是模型就是应用 ,Agent 到底是模型还是本身是产品 , 啊 , 这个问题是在我在上一次 、 上上次讲什么是 Agent 的时候也讲的比较多 。

然后我会讲一些所谓的热门方向 , 跟最后会提到不得不提的 ARR, 到底什么是他们 ARR 也要解释清楚 。

先看技术趋势 , 我也用了无数次的 Garden 的技术曲线 , 对吧 ? 这个技术曲线又包括几个维度的解释 , 比如说所有技术都可能需要经历这样的周期 , 比如说不同技术在同一时间下有不同的位置 , 比如说技术的波动往往不是单向技术 ,是有技术站的 , 比如说不同阶段的技术对应不同的资本需求 。

如果听我播客比较多的 , 应该这这段话应该听过五次吧 , 至少 。 今年的 AI 技术曲线也是在 8 月份刚刚发布的 , 我们会发现在愚昧之巅的是 AI Agent, 对吧 ?

已经慢慢开始跌到谷底的是生成式 AI, 已经稳定态的是云 , 对吧 ? 这个基本上符合我们之前讲的逻辑 。

然后过去两年, 我们这个行业似乎只有一个非常非常简单粗暴的定境关系 , 越来越多的钱训练 , 越来越多的 , 啊 , 建立更好的数据中心 , 训更好的模型 , 得到更好的结果 , 对吧 ?

然后这是可能如果我们阴谋论来讲 ,是美股那几家最头部公司的共谋 , 所谓的美股七姐妹 , 这些图其实之前我也用过无数次了 , 股价的共谋 , 对吧 ?

拉开七家 Mag7 的股价的增长 , 接着 8 月份已经快接近 20 万亿了吧 ? 然后这七家公司从 22 年底拆机发布以来暴涨 , 对吧 ?

炒美股人应该都知道我在讲什么 ,CapEX 的合谋 ,CapEX 的增长在今年应该是这亚马逊 、Meta、 微软 、Google 四家 3,000 多亿美金 , 对吧 ?CapEX 数据中心的合谋 , 这些钱要投到数据中心里 。

然后最近有一张梗图 ,其实也有很多人会转 , 就是它统计了美国从 2014 年到 2025 年这个时间点投资建设的数据中心的钱跟投资建设办公室的钱 , 这两条曲线已经快接近了 , 就数据中心的增长已经快接近 office 的建设 , 当然 office 再往下降 ,也就是说硅基世界跟碳基世界又一次的要产生交错了 , 就未来给硅基世界的双引号的办公室要大于甚至远远大于

给人类的办公室了 。 啊 , 听起来有点可悲是吧 ? 然后云计算的合谋 , 对吧 ?Cloud 的合谋 , 云和 CapEX 我觉得是一体两面的 。

然后也是我在做这个 PPT 的前一天 , 呃 ,9 月 3 号那天 , 呃 , 美国一个知名的写半导体行业的这个 newsletter 发了一篇新的文章 ,他去分析过去这几年美国最头部的三家云厂商 AWS、 微软跟 Google 云的增长情况 。

你会发现其实我们如果只看每个季度的增量 , 收入的增量 , 微软是要远远高于 AWS,在尤其在最近几个季度 , 原因就是因为刚才我们前面讲过的微软跟 OpenAI 的绑定 。

呃 , 听到这的时候熟悉行业的人会说 , 哎 ,不对啊 ,Anthropic 跟 AWS 也有绑定关系啊 , 对吗 ? 因为 , 呃 , 亚马逊应该投了 Anthropic 之前 , 就不算这一轮的话 , 呃 , 亚马逊应该之前投了 Anthropic 大几十 、 八十亿还是几十亿美金吧 ?

但是你要知道在前两年 Google 也投了 Anthropic, 所以在之前这段时间 Anthropic 更多是用的 Google 的云

。 然后当然就再一次造就了无敌的英伟达 , 涨到四点几万亿 , 对吧 ? 三波康博我也讲过无数次 , 游戏显卡是一波 ,Vibe 3 挖矿是一波 , 到这一波数据中心 。

然后我们真正意义上去衡量开始产品叙事了 , 对吧 ? 呃 ,ChatGPT 在过去一两个月时间更新了一些用户数据 , 比如说 7 亿的周活 ,Sam 自己说的 ,2025 年 8 月 , 然后每天 25 亿次的提示 , 对吧 ?

也是 8 月份的数据 。 然后流量数据我只找到截止到 7 月 , 呃 ,7 月是 135% 的增长

, 单月

, 对吧 ? 这些全部都是用户指标 , 全部都是用户指标

。 这里面出现了一道选择题 , 这道选择题其实是去今年年初某个媒体问 Sam, 就是你到底是想要 AGI 还是想要一个实用户日活的平台级公司 , 对吧 ?

就是成年人世界肯定是都想要的 , 对吧 ? 但是偏向来说 Sam 偏了后者 , 那 AGI 就是技术叙事 ,10 亿日活就是产品叙事 。

最近一段时间有一些报告拉出来之后, 你会发现 , 呃 ,ChatGPT 的数据确实非常非常非常的强势 。 有一张图是 ChatGPT 的留存的曲线图 , 按月第一次复位之后, 第二次还在 , 第二个月还在 , 第三个月还在 , 第四个月还在 , 第五个月还在 , 这个数据出现了一个变化 。

如果按常规来看 , 时间拉的越长 , 留存应该是越差的 ,因为越来越少人会用 。 如果拉的足够长的话 , 可是 ChatGPT 这个曲线的末端开始回升了 ,也就是说时间拉长之后 ,在最近一段时间 ,ChatGPT 的留存在提升 ,ChatGPT 已经上线了快三年了 。

这个其实就是我们叫微笑曲线 , 当然这个概念不是最早来自互联网 , 它是来自工业界的 。在互联网移动互联网年代 , 工业这个微笑曲线是什么 ?

就是当一个产品的某些东西过了一个临界值之后, 它的留存就会出现拉升 。 那个临界值是什么带来的 ?

可能是品牌 , 可能是竞争 , 可能是垄断 , 可能其他这些事情 。 我们可能在抖音上 ,在拼多多上都见过类似的曲线 , 那今天这个曲线出现在了 ChatGPT 上 。

然后 Sensor Tower 统计的数据是 , 呃 , 每天 , 呃 , 月这个这个 , 每个月使用相关产品的次数 , 就是有多少天使用 。

你会发现 ChatGPT 的大概已经到了 13 天 , 就每个月三十几天会有平均 13 天会用到这个数字 , 从可能刚刚发布的只有 4 天一直涨到了 13 天 ,Redit 只有 12 天 ,XAI Twitter 只有 13.7 天 ,Google 是 18.6 天 , 这个数字还在增长 。

似乎看上去

Sam 赌对了 , 或者对 OpenAI 赌对了 , 或者说看到了对的趋势 。 那我们真正意义上开始聊产品 , 或者说 2025 年是 Agent 年, 对吧 ?

那 Agent 到底是什么 ? 有人说今天可能用的比较多的是 Search 搜索 Coding, 然后 Deep Research, 这些都已经是非常非常明确的 Agent。

那除此之外呢 ? 或者换个问法 , 这张图我也用过很多次 , 讲 Agent 到底是什么 , 用户给到大模型的一个需求 , 大模型在环境内跑 , 给你反馈的结果 , 这就是 Agent。

那这张图并没有解释 Agent 到底是模型还是产品 ,是技术还是应用 。 最近段时间出现了一些访谈 , 我觉得比较有值得大家去深读的是前一段时间啊 , 张小俊去采访 Kimi 的杨植麟那篇文章 ,因为大家知道 Kimi 的 1.5 其实也是世界范围内除了 OpenAI 之外最早开源的 ,并且知道推理模型的训练方式的一家公司 。

因为 Kimi 1.5 跟 R1 是差不多时间发布的 , 对吧 ? 然后啊 ,1.5 应该是没有开源 , 对 , 呃 ,他在那篇文章当中, 呃 , 小俊就问了杨植麟怎么看过去这 25 年的前三个季度出现的一些所谓的 Agent 产品 。

然后杨植麟是这么说的 ,他说一开始我们看半年或者去年很多产品是基于基础模型 ,在上面搭了一些脚手架 , 这里出现英文词叫脚手架 , 或者设计一些工具去更好的让模型使用 , 从而搭建一个产品 。

张小俊说那他们在享受模型溢出的能力 , 杨植麟说对 , 它本质是做逆向工程 , 这个模型的训练过程 , 这是模型厂商的角度来看这件事情 。

然后呢 , 杨植麟又说 , 你他说你会发现 , 如果模型公司去做一方的产品 , 这里出现第二个关键词 , 一方产品 , 逻辑就完全不一样了 ,因为模型公司不再需要逆向这个过程 , 更多是正向的做法 。

我先把这些工具设计好 , 我的上下文的工程方法都设计好 , 我就在这个环境里训练这个模型 , 天然的它会表现得更好 。

所以这是两种不同的思路 ,但第二种思路上限也许更高 。

听懂了吗 ? 模型公司是这样认为的 。 然后杨植麟又说 ,他说我们现在在一方产品 , 就是在做这样的事情上的投入还不算特别多 ,因为他们现在更多精力还在模型本身的训练 ,但是一方产品不多 。

不过

Cloud Code, 就是 Anthropic Cloud 自己的一方 Code 产品 ,Coding 产品 ,以及 ChatGPT Agent, 就是 ChatGPT 自己那个 Agent 产品 , 就是一方产品 , 应该也会很是一个很大的趋势 。

后面就要看一方和三方产品怎么配合 ,在生态里是什么样的状态 。 这三段话是作为一个模型厂商认为的 , 刚才我们前面那个问题 。

那反过来讲 , 我们再看 Agent 公司 , 或者说产品公司怎么看这件事情 。 也很巧合的是 , 最近一段时间 Manus 的一些创始人接受了一些采访 ,Manus 创始人之一 PICK,他说

在我们之前接触的这些 AI 模型的整个的系统运运转过程中 ,其实用只有两个角色 , 用户跟模型 , 尤其在 Chatbot 这个产品形态里 , 用户问一段话 , 模型给一个结果 , 这个事情就结束了 , 对吧 ?

所以只有两个角色 , 你跟模型交互 , 得到输出 , 结束了 。 但是 Agent 不同 , 它除了用户和模型 , 引入了第三个关键元素 , 叫环境 。

所以 Manus 会认为 , 我们在做的很多工作是搭建更好的那个环境 。 所以这几段话出现了几个很重要的关键词 , 脚手架 , 一方产品 , 环境 。

我觉得身位不同 , 看这件事情的角度就不同 , 解决这些问题的方法就不同 。

抛开盘逻辑 , 我们聊聊真正在做事的人。 首先我们看真正意义上在做 Agent 这件事情的公司 , 这里面出现了一个麻烦的事情 , 即便是在做 Agent, 可是怎么对这些 Agent 进行分类都麻烦了 , 都没法分了 。

我也讲过无数次 ,因为我做过很多这样的工作 , 分类本身特别的主观 , 什么标准是横向 ,是纵向 ,是垂直 ,是通用 , 都没有标准 。

所以你会发现各种各样的搒单 , 各种各样的图里面 , 关于 Agent 的分类特别的没有标准 。 除了做 Agent 本身 , 刚才我们讲过 , 或者 Manus 讲过 , 除了用户和模型之外, 有第三个要素叫环境 。

环境是一个宽泛的概念 , 所以今年除了做 Agent 本身的公司热之外, 给 Agent 做的饭基础设施也很热 , 这个我在前面也讲过 , 可能包括协议啊 ,因为有 MCP,有一些各种各样的协议 , 给 Agent 做所谓的上下文的记忆系统 , 现在有专门的公司做这种事情 , 当然也有一堆公司给 Agent 做 , 让它用浏览器 , 用我们现在的电脑 , 对吧 ?

所以 , 呃 ,LinkedIn 上有个专家总结了 AI Agent 2025 年的六个趋势 ,其实六个方向 , 我前面全部提到了 , 通用的 Agent,Agent 协议 ,Deep Research Agent,Coding Agent,Computer Use,以及 Voice, 对吧 ?

前面全提 ,但是你会发现 , 它这个划分的标准跟维度也是飘忽的 ,有些是技术的维度 ,有些是功能的维度 , 对吧 ?

有些是 Agent 本身 ,有些是 Agent 的基础设施 , 对吧 ? 所以它这个划分也 , 它可能为了硬要把这图画好看 , 硬写了几块 。

然后如果我们再细想 , 哪怕是刚前这个给 Agent 做基础设施这件事情 , 可能也非常非常非常的复杂 , 涉及的工作特别的多 。

除了刚才我们聊到的几个什么记忆啊 , 上下文应用啊 , 使用浏览器 , 使用电脑啊 , 安全是不是 , 数据库是不是 , 模型的路由是不是

, 结果的展现是不是 , 虚拟机是不是 , 沙盘是不是 , 全部都是 。 所以也有一些厂商 , 一些评测方 , 或者一些第三方厂商出 Agent 的这个报告的时候 ,也是用这种方式来去画的 , 就是我们能够用到的东西 , 只是这件事情能够运行成功的冰山一角 , 底下的地方大的多的多 。

那既然分类没有共识 , 光盘逻辑也听起来有点虚 , 我们怎么办呢 ? 很好的是在我做 PPT 的过程中,H6Z 发了他每半年一次更新的 AI 产品搒单 , 对吧 ?

这个应该很多朋友也看过了 。H6Z 在过去两年半里面 , 每半年会发一次他们所能统计到的前 50 大 AI 网站 ,以及前 50 大 AI App, 正好第五版是在 8 月份发的 。

这里面涉及到几类公司 , 对吧 ? 这个这个其实每次发这个图的时候 , 都会引发一个这个这个媒体的这个选题 , 就是去找中间的中国公司 , 对吧 ?

我们这个会提到 ,但是我们更多的去聊 , 我们从搒单上来看产品的趋势跟变化 。 首先第一类 , 当然首当其冲的是那些大家最熟悉的 Chatbot 们 ,ChatGPT、Gemini、Claude、DeepSeek, 全部都在 , 对吧 ?

他们在过去一段时间已经对我们太过熟悉了 。 单纯从流量 、 外部访问量来讲 , 这场战争 ChatGPT 已经打完了 , 对吧 ?

我们前面提到 7 亿周活 ,25 亿次的每天的访问 , 那个那个那个搜索的次数 , 单月还在保持疯狂增长 , 微笑曲线得到 , 对吧 ?Chatbot China, 第二个关键词 China,在 Vibe 里面 , 前 50 搒单里有 12 家中国公司或中公司的产品 ,App 搒单里面 50 家里面有 22 个 , 将近一半 , 这也比较符合我们对中国厂商能力优势的判断 , 对吧 ?

然后 H6Z 把这些中国公司分了三类 , 我觉得这个分类很有意思 , 叫第一类叫服务本土的巨头 , 阿里啊 , 豆包啊 , 浑源元宝啊 ,Kimi 啊 , 面向全球的出口者 , 就只做海外的 , 对吧 ?Monica 呀 ,Manus 啊 , 内外兼修的混合型选手 , 美图 , 对吧 ?

然后第三个关键词社交陪伴 , 我觉得这是无人关心的角落 。 除了在 H6Z 发布这个搒单之后 ,他们做了一期 20 多分钟的播客中提到了一嘴之外, 呃 , 绝大部分媒体 , 无论是中文跟英文 , 我翻了一下, 几乎没有人提到这件事情 。

但细看是这样的 ,因为我做社交 , 所以我得看 , 对吧 ?Top 50 搒单的 Vibe 里面 ,有 10 家是做社交跟陪伴的 , 这个比例一点都不小 。

所以至少在 Vibe 上, 然后我看了一下这些网站啊 , 就跟开源 AI 很像 。 如果按 AI 社交这个领域的不太准的划分来讲 , 这种体验是我们叫 1.0 的体验 , 就是你跟一个虚拟角色聊天 。

但至少在 Vibe 上, 哪怕是所谓的社交 1.0 的体验 ,AI 所带来的陪伴体验依然是很多人喜欢的 。 因为前 50 里有 10 个啊 , 对吧 ?

但细看这些产品 , 大部分 , 我不能说所有 , 大部分内容会有那么一点点擦边 ,NFSW, 对吧 ? 成人向内容 , 那就出现一个问题 , 除了做擦边 , 这个事情还能干点什么呢 ?

对吧 ? 比如说今年上半年, 在这个板块 , 相关从业者们讨论最多的一家公司一定是 Tolan, 它做了一个外星人元素性格的 AI 陪伴的工具 , 它有几个小人啊 , 你可以跟它一起成长 , 中华跟它聊天 , 跟它对话 , 你可以拍一张照片给它 , 你可以跟它交给它进行这个这个装扮 , 对吧 ?Tolan 它的设计很出挑 。

然后比如国内有些公司 , 比如说林间疗愈士 , 对吧 ? 你可以跟几个小动物聊天 , 它会跟你互动反馈 。

比如说王登康做的独享 , 它类似于 AI 朋友圈 , 最近独享又在推他们的手环硬件 , 我觉得很有意思 。

然后比如说

, 之前也提过很多次的 , 自然选择做的 1V1,AI 男友恋爱女友 , 讨论也非常多 。 但是呢 , 嗯 ,以一个冷血一点的投资人的角度来看 , 这公司在做的尝试 , 可能更多的是在交互跟设计层面上的想办法

, 对吧 ? 交互跟设计层面 , 那别的层面呢 ? 我们就不知道了 。 同时, 我觉得对于很多公司而言 , 这个板块的尝试 , 尤其是中国的模型公司而言 , 是一种在主桌之外的尝试 。

因为刚才我们讲过主桌 , 语言大模型 , 对吧 ? 强化学习 , 呃 , 智能主线 , 哪怕加两个副桌 ,Coding 加这个这个多模态 , 竞争也很激烈 。

那除了这些之外, 还有没有一些桌可以打 ? 社交是很重要一桌 。 所以你发现 ,其实这个板块里面出现了很多很多中国公司 。

这个公司有一类是大公司 , 字节 、 美团 , 美团都在做 AI 陪伴 ,因为美团最近也在推他们的那个开源模型嘛 。

美团其实也一直在做大模型 , 可是想尝试突破不容易 , 所以他们也在做这个事情 。 比如昆仑 , 对吧 ?

周亚辉老板 , 比如 MiniMax,但是他们面临很多问题 , 比如商业化的问题 , 增长的问题 , 各种各样的问题 。

我们还看到了作业帮 , 做在线教育的也在做 App, 我们看到了原相 , 西湖新城

, 原相是元宇宙时代就在讲 AI 故事的相关初创公司 。 当然他之前讲 AI 游戏 , 到了 AI 这一波 ,他们又开始讲他们做自己大模型 , 可是他们当然很难去上主桌 , 所以也做 APP。

那西湖新城是类似的 ,在最最最初中国那波大模型公司里面 , 西湖新城是接近六小龙的 , 可是在今天因为各种各样原因 , 可能在主线的战争已经没法参与 , 那我们就参与这个副桌 , 对吧 ?

社交陪伴 , 这听起来这不又又又又圆起来了吗 ? 那似乎游戏厂商应该也参与了 。 对呀 , 当然了 , 米哈游的老板蔡老板在新加坡 ,他们不是在前一段时间推了他们那个新的游戏吗 ?

其实就是一个 , 呃 , 说是游戏 , 我觉得更接近 , 呃 , 社交陪伴类的应用 , 对吧 ? 你是跟 NPC 要通过语音的对话去解决各种各样的问题 , 所以这不又圆起来了 。

然后下一个关键词 ,Google,因为在这个搒单上第一次出现了四个 Google 的项目 ,Gemini、NotebookLM、Google Labs 以及 Google AI Studio。 好事是都出现了 , 坏事是 , 或者说你会认为大公司就是大公司 , 对吧 ?

就各个业务条件 , 各个事业部之间还是有很多部门墙的 , 对吧 ? 所以大家都出现了 。Google 还是在过去一段时间 ,在模型能力跟产品进展上比很多人预想的要好 , 所以很多人会说 Google 回来了 , 对吧 ?Make Google great again。

那当然最近时间讨论最多的 , 就是前面也提到的 Google 那个新的图片模型 ,Nano Banana,Nano Banana, 对吧 ? 在小红书上 ,在朋友圈 , 大家应该最近几天已经疯狂的看到那个 AI3D 手办的那张图了 。

虽然那个 3D 手办没没有办法打 , 它是一个图而已 ,但是那个效果大家已经非常震惊了 。 然后你也看到很多 , 呃 , 比如电商 , 或者是让这个模型去把两个人或者一些物品组装在一起 , 它保持一致性这件事情也非常的强 , 甚至有一些二次元的宅男们去把自己喜欢的二次元角色变成一个现实中的状态 , 生成出来也也做一些图片 。

甚至更极端的 ,有很多朋友做了一个尝试 ,是说我给一张图片 , 然后指定一张图片上的位置 , 说把这个位置的视角变成一个 , 比如原来是俯视角变成平视角 , 原来是前视角变成后视角 , 就是它的这个所有这些能力 , 我用一个成语来讲 , 叫言出法随

, 非常强 。 然后出现了一个小的故事 , 我觉得这故事非常值得讲 , 呃 , 小猫补光灯的作者花生在几何上发了一张图 ,是说他这个案例是说他给他女朋友拍了一张照 ,是站在一个房间里 , 然后他给那个 Nano Banana 的这个这个提示词 ,是说他又发了张照片 , 是一个海滩的地图的截图 ,而不是那个海滩啊 ,是那个相当于是一张地图上的位置的截图 。他说你把这张

给我拍一张图一 , 那个女生的照片放在图二的那个地图上的位置 , 然后生成一张几乎看上去没有任何

漏洞披露的他女朋友站在那个海滩上位置的照片 。 然后当时我看了这条几何之后, 我就在底下评论 , 我说把这个功能封装起来 , 似乎就是一个小的产品 , 这个产品可以叫云旅游 , 对吧 ?

就模型能力已经艺术到这个程度 , 似乎产品的边界也变得模糊了 。 然后同样的是在我这 PPT 更新完的第一版的 9 月 3 号那天 ,Sensor Tower 出了今年的上半年的 AI 行业应用报告 , 它其中做了一个统计 , 我觉得非常有意思 , 或者我我我想的非常多 , 这个统计是什么 ?

就是它统计从 23 年开始到 24 年、25 年的对比 , 就是 23 年、24 年、24 年、25 年的对比 ,23 年 H2、24 年 H1 对比 ,24 年 H2 跟 25 年 H1 对比什么呢 ?

对比各个品类 , 就是 AVS 到的分类当中的应用

, 带 AI 的增长的数量 。 听明白了吗 ? 就是各个分类当中 AI 的相关应用增长的数量 , 增长的数量 ,不是 AI 的应用的绝对数量 ,是增长 。

就是原来可能没有这个应用 ,有了 AI 之后突然多出来的基于 AI 的相关的应用 ,在这个品类当中, 大家可以想象一下, 什么品类是这个边际增长最多的品类 。

第一名营养跟美食

, 为什么是营养跟美食 ? 增长还有很多的是宗教与灵性

, 为什么是这些品类的产品变多 ?

我觉得一个我想的逻辑是说 ,AI 的能力对于这些品类的应用的增强跟边际效应的影响是最直接的

,是最容易看得到 , 所以大家都去做 。

然后下一个关键词 Vibe Coding, 这个其实在前面 Coding 那一桌已经讲过了 。 呃 ,Code 2 就是美国知名的对冲基金跟风险投资基金在今年 6 月份的报告里面讲 , 呃 ,AI Coding 生生从 24 年到 25 年中抠出来一个新增的 10 亿美金体量的市场 , 生生抠出来了 。

那几家最头部的公司增长非常快 , 对吧 ? 加一加不真的到 10 亿美金 ?Cursor Replete, 对吧 ? 然后整个今天这个时间点 ,在 Coding 这个板块 , 无论是做客户端 , 做本地的 , 呃 , 做服务端 , 做数据库的 , 做安全的 , 呃 , 做 Web 编辑 , 还是做 APP 编辑 , 做前端的 , 做后端的 , 什么样的你能想到的 Coding 工具都有 , 甚至很多工具都是这些功能也全部都包在里面

。 刚才我们讲的几家头部公司的 AI2 增长非常的快 , 然后这里面出现了一个我们下面会讲的关键词 AR, 然后头部营业厂商里面 Anthropic 现在看上去的战略选择就是 All in Coding 啊 ,他们在今年年初推了他们的第一方第一方产品 , 对吧 ?Cloud Code 说的真的非常非常快 , 已经快到比 Cursor 更快 , 甚至在已经像 Cursor。

但反过来一个问题啊 , 这个问题其实在这一季的广明跟小俊的这个大模型机构里面也提到过 ,Anthropic 作为行业第二跟追赶者 ,他是可以选择 All in 一件事情 , 可是对于行业领先的 OpenAI 跟大公司 Google 而言 ,是不能只赌 Coding 的 。

所以造成的结果是 Web Coding 之后一切皆可 Web, 对吧 ?Web 营销 ,WebHR,Web 创业都可以 。 然后到产品这一章的最后一个小的议题 AR, 我们提到 AR 我们就稍微多聊一聊 ,AR 到底是什么 ?

似乎没有人解释的清楚啊 , 年度收入吗 ? 那不应该叫 PS 吗 ? 年度订阅收入吗 ? 那退款怎么算呢 ?

打折怎么算呢 ? 对吧 , 都是问题 。 然后更更更重要的是 ,AR 应该是目前这个时间点我们能能够看到的各种各样 AI 的搒单当中最常见的一个类型 。

我在 PPT 上列了非凡的 AR 搒单 ,CB Inside 的 AR 搒单 , 你会见到各种各样的 AR 搒单 。AR 似乎成为了我们去衡量 AI 公司的很重要的标准 。

前两天那个 BVP 呃基金发了今年的他们在 AI 领域的趋势报告 ,他们会把 AR 的增长作为衡量 AI 超明星公司跟一般公司的最重要的 1.5 年到一一亿美金 AR, 就是最牛逼的公司 , 最牛逼的初创 AI 公司 , 就这么粗暴 。

但是出了一个问题啊 , 这个前两天我的好友兰西在极客上发了这样一条集合 , 我觉得很有意思 ,他说上线不满一年的产品不允许用 AR 这个指标 , 立法了已经 , 违者死刑 。他为什么会发这样一条集合 ?

因为大家确实在过去一段时间看到了太多新闻 , 说某公司在很短时间内达到了某个很大的数字的 AR, 比如说我上线 9 天 , 号称我达到 1,000 万美金的 AR, 那这个 1,000 万美金怎么来的呢 ?

大概率应该是上线这 9 天的钱加一起乘以 40,因为一年 365 天嘛 , 对吧 ?

但问题你要想 , 如果今天这个用户来付的是年费的话 , 你把它加加总在一起乘以 40, 那其实是 40 年的数字啊 , 比如他一年 200 美金 , 或者一年比如 365 美金 , 你 365 直接去乘 10,不不对啊 , 你应该用 9 乘以 40, 应该把 365 除以 365 乘以 9, 得到 9 乘以 40 才对啊 。

这里出现问题 , 所以上线不满一年的产品能用 AR 吗 ? 如果能的话 , 那最低的去算 AR 那个乘数的时间周期应该是多久 ?

是季度乘以 4, 还是用月乘以 12, 还是用周乘以 52, 还是用天乘以 365, 或者用小时乘以多少多少 , 甚至用秒 。

我说到这的时候 , 你你已经能听出这个数字本身是可以做各种各样解释的

, 还是刚才我们没有问的问题 , 推定怎么算呢 ? 打折怎么算呢 ? 还有 , 如果你有一个周期 , 不同的周期之间肯定是有起伏的 , 为什么你就可以用线性外推呢 ?

说一个更简单的例子 , 做游戏的人都知道 , 游戏的年流水预估是不能用首流水乘以 12 的 ,因为那个数字一定会掉 , 首流流水可能就是最高峰 , 那怎么能乘以 12 呢 ?

很有意思的是 , 我前面也提到 Manus 最近 PIC 接受了一次采访 ,他的采访是在新加坡的呃 Strip 的一个会上,Strip 是做支付的 ,他们提到他们的数字是 9,000 万美金真 AR, 这个数字是怎么来的 ?

它相当于直接把后台的支付数字 , 把如果是付的年费就除以 12, 如果付的是月费就作为当期的数字加在一起乘以 12 得来 。

然后小红就是他们的 CEO 在 P 在那个集合上还说了一个特别长的集合来解释他们为什么要这样的数字来去作为

年度收入数字的基础 , 真男人就直接给你开支付后台 , 对吧 ? 别给我扯那些里根楞

资本1:20:17

。 我们讲完了产品啊 , 最后讲到了钱 AR2, 那讲到的钱我们就再多讲一点吧 , 多讲一点我更熟悉的板块资本 , 对吧 ?

我们先讲二级市场 , 再讲一级市场 , 再讲退出 , 最后聊一聊是不是泡沫 。

二级市场已经讲了两年, 快三年的 Mag7 的故事 , 似乎出现一些问题 , 对吧 ? 有些公司掉队了 , 对吧 ?Mag7, 然后现在市场头部十家公司应该占标普 500 的 40% 了吧 ?

应该就除了 Mag7 之外, 还有博通啊 , 吉菲摩根跟巴菲特的公司 , 对吧 ? 这都是大家伙 。 然后无敌 Nvidia 之前也讲过了 , 每个季度 Nvidia 发发财报 , 几乎已经变成了世界经济的晴雨表 。

但是数学里有个非常简单的定律 , 叫呃定律 , 叫大数定律 , 它已经这么大了 , 它未来的增速当然会越来越慢了 , 那越来越慢的情况下, 大家还能把整个的世界经济去撑在 Nvidia 上面吗 ?

所以你会发现 , 即便这个季度尤其明显 , 它即便它的收入又是新历史新高 ,也达到了预期 , 可是大家市场已经完全不兴奋了 , 对吗 ?

还经历了一些回调 。 然后除了 Nvidia 之外,7 家 Mag7 有 4 家有明确的 AI 战略 , 就是那 4 家 CapEX 上投入最大的 4 家 , 亚马逊 、Google、 微软 、Meta, 我们一家一家看 , 亚马逊的故事只有 AWS 在 AI 领域 , 刚才我们前面讲过 , 对吧 ?

但是 AWS 在过去这几个季度的增长没有想象中那么快 ,因为它跟 Anthropic 没有直接绑定 ,但传说未来一段时间 Anthropic 会越来越多放在亚马逊上, 包括可能会跟呃 Anthropic 会跟亚马逊一起研发 AI 芯片 。

所以未来如果这个路是故事讲得通 ,并且在 AWS 每个季度的增长上, 增长趋势上, 或者叫边际增长上看到趋势 , 那亚马逊就会好一些 , 对吧 ?Google,Google 现在这个时间点 , 最大的在 AI 领域的问题在于 , 到底 AI 对 Google 是威胁还是机会 ?

威胁来自于对搜索的威胁 , 机会来自于新的 AI 是否会成为 Google 新的搜索的可能性 。 所以如果我们把 AI 的整个产业链拉长来看 , 应用 、 模型 、 云 、 芯片 ,在今天这个时间点 , 这四件事情全都很强的公司 , 全世界只有 Google 一家 。

微软 , 微软的故事其实也是全的 , 对吧 ? 也是全的 , 只不过有些东西没有那么强 。 现在更麻烦的事情是微软跟 OpenAI 之间的关系 , 所以他们一边谈 , 要一边催出自己的模型 , 对吧 ?Meta,Meta,Meta 的模型 Llama 是不行了 , 所以它要建新的团队 ,但 Meta 的强势之处在于 ,Meta 是几家科技巨头当中唯一一家创始人还在一线打仗的

, 小扎还在 。 同时这几个季度出现一个趋势 , 大家发现 AI 对于广告平台的影响跟加成非常的明显 ,而且这个故事破了一个什么样的困局呢 ?Meta 在前两年跌的比较厉害 ,并且为什么 Meta 之前要去弄那个 V2?

因为 Meta 没有设备 , 那大家会说为什么没有设备这么重要呢 ? 因为 Apple 在前几年改了广告策略 ,不允许广告平台获取太多的用户数据 ,因为隐私的原因 。Apple 改了这个之后, 包括安卓也改了之后,Meta 的叙事 ,因为 Meta 没有设备 , 它只靠广告 ,但广告没有办法得到用户功能的数据 , 你就没有办法做所谓的精准推荐 。

所以之前 Meta 的负 buff,debuff 是这个 , 今天 AI 把这个 debuff 剪掉了 , 甚至变成正面 buff,AI 可以做 。 所以这件事情对 Meta 影响直接 ,因为你直接可以看每个季度的广告收入 , 就看到了这个数字 。

当然 Meta 现在问题在于 , 花了这么多钱 ,在那么短时间挖了这么多人, 都是大牛 。Alexander 王又不是一个善茬 , 团队的管理会非常 , 最近一段时间不是疯狂出一些新闻吗 ?

有些人离开 ,有些人吐槽 , 包括原来 Meta 的 AI 的老大跟 Alexander 王之间有不对 , 各种各样问题 。 那我们谈到 Mag7,Nvidia 无敌 , 四家有战略的巨头 , 那剩两家 , 那看起来就是至少阶段性在 AI 上的失意者 , 对吧 ?

苹果跟特斯拉

, 苹果反正 Apple Intelligence 直接到今天 , 依然不是一个特别理想的状态 。 最近也有新闻是说 Apple Intelligence 可能会用 Google 的模型 , 甚至用 OpenAI。

最近几个月也疯狂在传 OpenAI 在谈 Perplexity 跟那家法国的模型公司 Mixtral 的收购 , 为什么是那家法国公司 ? 很简单 , 主桌上的 , 我们如果大家回头去看主桌上那些公司 , 美国公司它一家也碰不了了 ,OpenAI 5,000 亿美金了 , 怎么可能碰呢 ?

收购别想了 , 对吧 ?XAI 是特斯拉跟马斯克的

,Anthropic 是绑定了 Google 跟亚马逊的

, 没了 。 中国公司更不要想了 , 对吗 ?Apple 去收购一家中国公司 , 就跟自己要上市一样 , 中美关系要好到什么程度 , 这个批准才能过呢 ?

只剩下那家法国公司了 。 所以那家法国公司最近也在融钱 ,因为它的地位特别的特殊 , 虽然模型不是特别强 ,但是它的位置很特殊 。

特斯拉也一样 , 特斯拉的问题变成了特斯拉的主业的车的销售量在下降

, 车的销售量在下降 ,AI 又是个超级烧钱的事情 。 所以马斯克现在也很难

。 除了这几家最大的家伙之外 ,其实过去两年多 , 整个美股市场里面有几家公司也享受到了巨大的 AI 红利 ,Palantir 给美国政府提供 AI 模型实施的公司 ,在整个标普 500 的统计 PS 跟 PE 的倍数里面 ,Palantir 一骑绝尘 ,90 倍的 PE,250 倍啊 ,250 倍的 PE,90 倍的 PS。

所以有一张有人画一张表 ,是把标普 500 所有公司的 PEPS 拉出来 ,在最最最右上角 ,Palantir 一骑绝尘 , 一骑绝尘 。

最近分析 Palantir 的文章也很多 。 第二家 APP, 这家公司原来最早是做游戏的 , 做游戏跟游戏广告 , 然后他把游戏业务卖掉之后只做广告 。

刚才我们在 Meta 那张讲过 ,AI 对于这一波广告平台的影响非常的直接且强烈 , 所以 APP 在过去几个季度收入涨得非常快 。

第三家 , 我们在上一期播客跟一鸣聊过 , 基因能源 , 对吧 ? 基因能源 , 三家得意者 。 所以从从这个结果来看 , 如果我们把今年年初到今天到可能这张图做 , 应该是 8 月 20 号到上上周吧 , 把这 Mag7 的股价拉出来 , 你看涨最好的 Nvidia 涨 30%,Meta 涨 28%,Meta 第二 。

虽然 Llama 拉跨了 ,但收入广 , 收入提升明显 , 微软第三 21%,因为微软云跟 OpenAI 的绑定 , 跟微软的故事是全的 。Mag7 平均涨 10%, 那低平均线的是 Amazon 跟 Google, 每家只涨 5%,因为 Google 的问题在于那个威胁依然依然没有解 。

虽然 Google 的 AI 能力的提升非常强 , 包括最近段时间 ,Google 解决了那个繁荣段的问题 , 所以 Google 最近最近两天三天又涨了一些 。

亚马逊的问题在于它只有 AWS, 这是涨的 。 那另外两家失意者当然就是跌的喽 , 苹果跌了 10%, 特斯拉跌了 18%, 全都对上了 , 对吗 ?

所以用我们二级市场的大佬 , 这个这个本杰明 · 格雷汉姆的这个最著名的一句话 , 叫股市短期来看是投票机 , 长期来看是称重机 , 对吧 ?

二级讲完了 , 我们讲一级 。 二级是由非常明确的股价作为所有事情的衡量标准 , 一级没有 , 对吗 ?

虽然一级有估值 ,但是不流通 ,不交易 , 那怎么办 ? 怎么去衡量这个市场的变化跟趋势呢 ?

硅谷银行对硅谷银行想了一个非常有意思的方式

,他把能够收集到整理到一级市场的头部的基金跟相关利益方的 3,200 档的播客内容全部做了 AI 分析 , 基于这些内容分析出了当前市场的趋势跟热门方向 。

厉害吧 ? 他给这个事情起了一个名字 , 叫播客指数 。 所以美国播客为什么发达是有原因的 , 好吗 ?

为什么大家认也是有原因的 , 跟中国不一样 。 所以 SVB 做这件事情我觉得非常有意思 , 所以他找出了四个主题 :Crypto、AI、 能源 、 国防 , 然后并且每个主题都会有基于时间点跟不同里程碑事件的趋势变化 , 非常有意思 。

有兴趣可以去翻一下他报告 。 我们先说一级市场融资 , 我也讲过无数次 ,21 年是

跟之后是两个世界 , 对吧 ? 从数据上来看也是 , 虽然 25 年开始 , 甚至从 24 年下半开始 , 这个融资是有一些回调的 , 或者有一些回暖的 ,但是相较于 21 年还是差的蛮多的 , 对吧 ?21 年太疯狂了 。

然后其实回头来看整个 OpenAI 的发展历史 , 今天叫价 5,000 亿美金 , 从它最开始 200 亿美金开始 , 整个每一个节点融资事件也基本代表了 OpenAI 的发展过程 。

然后回头来看 , 整个美国的 TMT 行业的意向投资 ,其实在过去 20 年只有两条主线 , 第一条是移动量的主线 , 第二条主线是云的主线 , 对吧 ?

这两条主线依然在延续 , 那问题就衍生出来 ,是说 AI 能否成为第三条主线 , 无论能不能 , 市场已经给出投票了 。

或者反过来说 ,不信这个还能信什么呢 ? 我在上期前几期跟汉阳的时候也聊过这个事情 ,不信这个还能信什么呢 ?

所以我们来看 , 呃 , 整个美国市场 58%,在 25 年 58% 的 VC 的投资是投到了 AI 行业 , 然后是 36% 的项目 。 哎 , 那是为什么这两个数字差这么大呢 ?

因为 AI 的项目贵 , 所以 36% 的项目就吃掉了 58% 的投资额 。 然后在过去三个季度 , 大概是四四十个 B 的融资

, 然后这些项目无论在早期还是晚期 , 一个字贵 , 超级贵 。 然后在早期是又多又贵 ,在比如在种子轮 , 几乎你像 VC 80% 项目已经已经是 AI 项目了 。

然后在种子轮 ,AI 项目可能融资额是要比常规的项目多个 40% 左右的 , 那后续项目就不用讲了 , 对吧 ?

一个项目融了几十亿美金 , 甚至像 Anthropic、OpenAI 这种 , 一个一轮融个几百亿美金都比比皆是了 , 贵 。 姜太公钓鱼爱玩不玩 , 贵到什么程度 , 对吧 ?OpenAI 的前 CEO Mira 的新公司 ,20 亿美金融资 , 估值 120 亿美金的天使轮

, 融 20 亿美金 , 估值 120 亿美金的天使轮 , 什么都没有 , 只有团队 , 什么都没有

, 疯狂 , 对吧 ? 那这么大的 Big deal, 似乎在整个 AI 板块成为了常态 , 造成的结果是什么呢 ? 同样是硅谷银行的统计 ,他统计了 21 年那个疯狂的年代跟今天 , 即便是 21 年那个疯狂的年代 , 超过 5 亿美金的 Big deal 占比 , 今天是 63%, 当年其实只有 18%。

所以当年的分布是比较均匀的 , 可是今天就是一个 Big deal 占整个大市场最重要的贡献的这个状态 ,是好事还是坏事呢 ?

说不清 。

然后就在我做 PPT 的第二 , 呃 , 那个交版本的第二天晚上,Anthropic 不是融了这一轮吗 ? 融了 13 个 B,130 亿美金 , 估值 1,830 几 ,1,830 亿 。在这轮之前 ,Anthropic 已经有 86 个投资人了 ,86 个投资人, 签字页都要准备多少 。

然后就造成一个问题啊 , 你像不仅是 OpenAI 有 83 个投资人,Hugging Face 有 53 个投资人, 这些投资人是参差不齐的 ,有些人是正规的基金或者大的战略方 ,但有些人的钱你不知道是哪来的 。

过去几年, 其实在美国 , 包括在中国 ,有另外一种投融资方式很火 , 叫 SPV 特殊利益实体 。 什么意思呢 ? 比如说 Anthropic 这轮融 100 亿美金 , 我认为认识 Anthropic, 或者是之前就是他的股东 , 或者是反正各种各样原因 , 我要有一个亿美金的额度 ,但我没有一亿美金怎么办呢 ?

我去再去融钱 , 然后相当于找别人当我的投资人, 我来投 Anthropic, 然后我在中间既享受 Anthropic 估值的增长 ,也能收一到我们叫通道费 。

这件事情无论在中国还是在美国 , 过去这几年依然都是一样 , 很多很多很多很多的 , 造成结果是很麻烦 ,因为你不知道钱是哪来的 。

所以最近一段时间 , 这个行业最牛逼的两家公司 , 人家因为他们有有这个资格来做这个

表态 ,OpenAI 跟 Anthropic 都在明确的反对他的投资者通过 SPV 来投资他 。 同时其实你在今天的中文互联网上, 你会看到很多人是挂着 , 或者他讲他是 OpenAI 的投资人 ,他是 Anthropic 的投资人 ,他是啊 SpaceX 的投资人, 这个很有意思 。

有一位非常在网络上非常活跃的人民币基金的 , 虽然我不知道他们基金投了什么 ,也查不到他们基金投了 ,但是那个人就挂着他是 SpaceX 的投资人。

但是我就想 , 你是怎么投的 SpaceX 呢 ? 你是一家人民币基金啊 。 后来想应该就是自己可能放了一点钱 , 投到一个不知道哪来的 SPV 里 , 那你说他是不是呢 ?

嗯 ,也是 ,但是这种事情就很微妙 , 很微妙 , 对 。 所以今天是你如果看到有一些人对外的 title 是 OpenAI 的投资人 ,是 Anthropic 投资人 ,是 SpaceX 投资人, 尤其他又是一个比如在国内的 , 然后也不是一个什么大基金 , 什么红杉呀 , 什么美国那些最头部基金的合伙人也好 , 从业者也好 , 那你就要多留个心思 。

再多的话我就不讲了 。 那这么多 Big deal, 当然就需要大基金了 。 所以基金行业买的项目也非常非常的明显 ,2025 年上半年 PitchBook 的统计 ,Top 10 的基金融了市场 50% 的钱 ,Top 30 的基金融了市场 74% 的钱 。

同时这些基金也变得更多样化 , 更多元化 ,不单纯做基金 , 对吧 ? 要改运营结构 , 要做 FA, 要做各种各样的事情 。

当然除了那些基金之外, 我们前面提到二级市场那些大家伙 ,Mag7 也都是这些很多初创的 AI 公司最后非常重要的投资者 , 对吧 ?Nvidia 投了 12 家比较重要的 AI 公司 ,Nvidia, 呃 , 亚马逊投了 7 家 , 微软投了 7 家 。

然后还出现了一个问题 , 就是这些刚才我们讲的这几家 , 比如说 OpenAI 啊 ,SpaceX 啊 ,Anthropic 啊 , 甚至字节呀 , 小红书啊 , 这些公司出现了一个状况 ,是这样的 ,他们业务其实发展都很好 , 只要他们想融资 , 市场上就会给到 。

然后他的投资人想出老股 , 只要有人想出 , 就有人会买 , 对吧 ? 最近段时间 , 字节跟小红书应该都出了新闻 ,而且都是外媒报 ,是说小红书应该是 310 亿美金吧 ?

其实真实市场成交数据比这个还高 , 应该是 380 亿美金左右 , 字节是 3,300 万已经涨到 。 你只要想卖 , 就有人买 。

所以对这些公司而言 ,他们可以持续融到钱 , 甚至也不差钱 , 又有流动性 , 甚至有些公司会自己回购 , 对吧 ?

字节是回购员工股权的 , 期权的 , 对吧 ? 每年都有这个价格的 。 那他们为什么还要去上市呢 ?

想过这个问题吗 ? 为什么要去上市呢 ? 待在那不就行了吗 ? 所以从结果来看 , 确实也如此 。

这些超级大的非上市公司在一级市场待的时间越来越长 。

我们讲一级市场讲退出 , 首先讲并购 。在美国 , 并购是比 IPO 更大的 , 或者更多的 。在 25 年, 一个可以下的结论 , 甚至我在年中做 6 月份那期报告的时候就写过 ,25 年是绝对意义上的并购大米 , 绝对意义上的并购大米 。

从数据熊市来说 , 截止到 25 年中,25 年 6 月份的数字已经超过 23 年、24 年全年 。 今年 W 来看 , 应该是历史新高 , 无数的收购还在进行中 。

就在我做 PPT 的这个时间 ,OpenAI 收购了那家做数据统计的公司 , 就在昨天 , 低价被六点几美金收购了 。

我这个都没有 , 没有时间 , 来不及放在 PPT 里 。 那在这些并购当中,AI 相关的项目当然是最重要的项目 , 首当其冲 , 五年平均值的两倍 。

什么概念 ? 五年平均值的两倍 , 这是 CBI 的统计 。 但是这些并购当中, 大部分其实是我们叫掏空式并购 , 对吧 ?

这个讲过很多次了 , 包括最近 Meta 收购 Scale AI,其实也不算收购 , 对吧 ? 我给一大笔钱 , 让你的所有投资人滚蛋 , 给一个天价 , 让你不会有任何造次的想法 。

你原来团队还在 , 业务也还在 ,但我把核心几个人拿走 , 掏空式并购 。 同样的 , 刚才那个话题 , 那些因为原来大家讲并购更多是上市公司收购非上市公司 , 可是今天市场上有好多家没有上市的 ,但是有持续融钱能力 , 体积很大 , 又非常有流动性的非上市公司 ,他们也在做并购 , 对吧 ?OpenAI 典型 , 大家似乎忘了 Sam 早年是做投资人的 ,OpenAI 今年 60 几

亿收购了那个苹果原来设计师的公司 , 对吧 ?

然后就是刚才我们提到了 ,在我做 PPT 的第一版跟第二版之间的那天晚上,OpenAI 公布 11 亿美金收购那家做数据 SaaS 的应用数据统计跟监控的 AI 公司 ,11 亿美金 , 非常热乎的并购 。

那这个并购的来源是这样 ,其实 OpenAI 最近在正式 announce 了他那个应用部门的 CEO, 那个女士 , 对吧 ? 原来 Facebook 的 VP, 然后现在收购的这这一家 10 亿美金的公司的 CEO,其实是原来这位女士的同事 ,在 Facebook 之间他们俩是合作的 。

然后最最前面的故事讲到的时候 , 我们说 Sam 在赌成为平台 ,ChatGPT 迎来所谓微笑曲线 , 所以产品流向级别拉高了 。

所以这两位的加入也是这个符合这个逻辑的 。 然后你要知道 , 还是那个观点 , 这公司不上市 ,但它又那么大 , 它当然会有股权的交易 , 这种非非公开市场的交易 ,在美国这个市场其实是很透明的 。AI 当然也是最最重要的公司 , 前十大这些标的里面 , 可能有 8 家是 AI 相关的公司 , 当然第一线是 SpaceX。

那又回到刚才前面的话题 , 讲完并购 , 讲 IPO, 一个结论 ,IPO 没有真正上开闸 , 从 IPO 数量来看也是如此 。其实 IPO 并没有开闸 ,但是出现了一些过去两年的在 AI 领域相关的上市公司 , 从股价表现来看 , 这些相关公司的表现都很好 , 都很好 , 就会带来投资人的信心 , 对吧 ?

典型的今年可能是最大的科技公司上市 ,Figma, 当然 Figma 从上市的前三天之后就一直在跌 , 一直在跌 , 疯狂暴跌 , 距离高点可能已经跌了一半以上了 。

但是 Figma 的上市依然非常的疯狂 , 疯狂到什么程度 ?Figma 的天使轮的股票价值 0.09 美金一股 ,Figma 上市当天一股 110 美金 ,以上市初期几天的价格计算 ,Figma 的天使投资人 Index 在这个项目上赚了 1,850 倍 ,A 轮投资者赚了 480 倍 ,B 轮投资者赚了 240 倍 , 连这公司的 C 轮投资者都赚了将近 100 倍 。

当然今天这个数字可能打个对手 ,但即便如此也太夸张了 。

刚才提到他的天使叫 Index,Index 这家基金最近非常红 , 红到什么程度 ? 我讲过很多次 , 红杉是 VC 行业的 King,Index 现在很多人在探讨 Index 能否跟红杉相提并论 , 为什么呢 ?

看 Index 手里的 portfolio,Figma 一单赚 1,000 倍 ,Figma 手里还有今年 320 亿美金被 Google 收购的 Viz, 那家做安全的公司 ,Figma 手里还有 Scale.ai,Meta 148 亿美金让投资人走掉 ,Scale.ai,Meta 手里还有 Roblox,Meta 手里还有没有上市的 Notion。

所以大家去探讨 Index 是否可以跟红杉相提并论 , 太疯狂 。 那这么疯狂 , 直接引发最后一个问题 ,是不是泡沫 ?

只看标普 500 的 PS 跟 PE, 跟 19 到 2000 年的互联网泡沫相比 , 数字已经超过了 。 再看另外一个核心数字 ,AI 数据中心的基础设施的投入的钱占 GDP 的占比已经超过了当年互联网年代

, 所以又一次泡沫加大崩盘吗 ? 同样的是 Google 银行的统计 ,他统计一件事情是说 , 把今天最最最头部的 AI 相关公司的估值拉出来 , 无论上市还是没有上市 , 再去对比当年互联网泡沫那个年代市场上最头部的公司也拉出来 , 同时抛掉过程中的通货膨胀因素影响 。

今天最头部的 AI 公司的估值累计已经超过当年最头部互联网公司估值了 ,而且更麻烦的是 , 当年的很多互联网公司是已经上市了 , 今天很多 AI 头部公司还没有上市 。

再把相关的指数的曲线做对比来看 , 指数涨幅的趋势几乎是贴在一起的 。 再看

PS 倍数 , 甚至比当年更疯狂 。

但是你要知道 , 所有事情都是物极必反 。 当这么多人开始讨论泡沫的时候 , 你会发现市场出现一些主动降温的趋势 , 比如 Sam 在公开场合直接讲到今天的 AI 投资是存在泡沫 , 然后 MIT 最近一份报告说 95% 的公司尝试 AI 是没有得到效果的 , 然后造成了股市连续三天每天跌个可能两个点 、 三个点 , 然后当然这两天又回来了 。

可是你要想 , 就因为我也看了那个 MIT 那份报告 , 实话实说 , 那份报告质量不能称得上高 , 无论它的数据的来源 、 调研的方式 , 还是给出结论的推导过程 , 我觉得都算不上一份很高的报告 , 甚至都有点愧对 MIT 这个 title。

但是就是这样一份报告 , 一个骇人听闻的 95% 失败率的这样一个数字 , 就能让指数连续几天调整几个点 , 我觉得市场似乎有点过于紧绷了 。

但又这句话又反过来说 , 为什么会这么紧绷呢 ?

然后我们再去看一个现实的数字 ,91% 这数字是什么呢 ? 美国银行统计了大概 3,000 多位美国的基金经理 ,91% 的基金经理认为当前的美股估值是高估的 ,91% 哦 , 这个数字已经高到几乎不能再高了 。

但是但是 , 同样是这份报告的一段话是这样说的 , 相较于抛掉股份 , 啊不 , 相较于持有这些股份 , 我把它抛掉的风险可能更高 。

听懂了吗 ? 人在江湖身不由己啊 ,但这似乎听起来也非常的危险 。 然后延展的问题 , 可能这个问题也有很多讨论 , 就 AI 这一波到底会不会影响人类的就业 。

从数据上来看 , 前几年失业这件事情的锅不应该 AI 来背 ,因为没有 AI 的时候也会跌 ,因为我们回看当年的互联网跟印度互联网年代也是类似的 。

但未来是怎么样 ,不知道 ,因为最近也有些报告出来提及 , 对什么初入门的人类的工作的影响是非常直接的 ,但再往上还好 。

吐槽1:47:47

讲到这 , 技术产品应用算差不多讲完了 , 然后我们进入最后一个偏轻松的氛围 , 吐槽环节 。 我大概列了 12345 五个小的标题 : 喜新厌旧 、 世界首个 、 毛利为毛利为负行不行 、 谁他妈甘心做个插件 、 练练信商吧 。

听完这五个标题 , 你大概知道我要讲什么 。 我们一个个来讲 : 喜新厌旧 、 什么小韩叫韩王好吗 、 茅台茅台算个屁 、 喜新厌旧 、 喜欢新面 、 不喝白酒 、 只半导体板块表现强劲而白酒板块表现低迷

、 不寒而栗 、 因为不持有寒武纪而惶恐不安的样子 。 这是最近股市说的段子 。 当一旦出现股市的段子 , 大家就知道这个事情已经热的没边了 , 对吧 ?

同样的是 , 我用了一张之前用过的图 , 刚才我们讲过 ,在美股的得意者当中的第一家叫 Plantier。Plantier 为什么得意 , 或者怎么显现的得意 ?

它在整个标普 500 里面 900 啊 ,250 倍的 PE、90 倍的 PS, 一骑绝尘 。 但是如果我们用同样的坐标系 、 同样的方法去把韩武纪标的话 ,Plantier 就是弟弟 , 弟弟中的弟弟 。

韩武纪在跌之前 91 倍的 PS、555 倍的 PE。 如果我们因为这个季度的韩武纪财报涨 , 这个收入涨了很多 , 对吧 ?

所以利润调了很多 。 如果是在之前 , 韩武纪的 PE 有 4,000 多倍 、 九十几倍啊 ,200 倍 , 好意思说话吗 ?

所以对于韩武纪的估值 , 似乎都有了重新的计算方法 。 你要知道 , 今天韩武纪的估值已经快要接近英特尔 , 虽然英特尔在过去几年表现不好 , 可是那也是英特尔

。在今年 1 月 7 号 ,1 月 7 号我看到个段子 , 韩武纪以什么方式估值 ? 概率法估值 ,他有 1% 的概率成为英伟达 , 所以他当然就等于英伟达 1% 的市值 。

然后到最近的这段时间 , 我们再去看这个段子 , 韩武纪已经超过了 1%, 韩武纪已经快到 2% 了 。

所以有了新的段子 , 问股民你知道英伟达吗 ? 股民说知道啊 ,不就是韩美国的小韩武纪吗 ? 段子啊 , 段子 。

但是啊 ,因为呢啊 , 韩武纪的股价前两天超过了茅台 , 对吧 ? 我们回看中国股市的历史 , 一家公司的股价超过茅台 ,其实是一种诅咒 。

诅咒 ,有很多公司当年超过茅台之后, 跌幅都超过 99%,而不是一家 ,是好几家跌幅超过 99%。 我没有说错 ,是 99% 跌没了 。

前两天晚点做了一张信息图 ,是显示这些公司的股价变化 。 我在底下评论 , 我说恶意做图 。

第二 , 全球首个 , 你们家全家都是全球首个 , 你几乎可以天天看到媒体说某一个什么 AI 产品是全球首个 , 各种各样的定语 , 对吧 ?

只要定语加的足够多 , 大家都可以做第一 。 然后你会发现一些黑话 , 当然黑话我也讲过 ,但这些黑话被用到宣传视频里 , 我也觉得很奇怪 。

前两天看到一个新闻 , 是一个 AI 玩具 ,AI 玩具的公众号推送是全球首款又全球首个端到端 AI 互动玩具 。

嗯 , 端到端是什么 ? 为什么要用在玩具上 ? 有的类似问题的不止我一个 ,在这条公众号推送的评论的第一条 , 应该就是一位普通的用户问端到端是什么意思 。

官方回答简言之 , 拥有媲美真人的流畅互动体验哦 。 啊

, 所以

, 我们从这些 AI 产品的营销的角度来看 , 似乎已经成为了 SOP, 这个之前我吐槽过 。 首先放一个介绍视频 , 然后介绍视频全都是黑话 , 就像刚才讲的全球首个端到端什么什么什么 , 然后都是 CEO 一张大脸 。

能不能换个样式 ? 然后都用邀请码 , 对吧 ? 邀请码质量我也讲过 , 早年你用所谓的成本考量我还能理解 , 可是今天 , 对吧 ?

然后大家会说病毒制邀请效果好 , 可是今天是吧 , 媒体投放 , 你会在你所关注的那些 AI 公众号 , 几乎在某一段时间疯狂的感到某一家公司疯狂出现 , 就不能串开一点吗 ?

非得同一天发吗 ? 这个无路话说好几遍 , 能换点话术吗 ? 我觉得头几家公司那么弄可能还好 ,但不能每家都这么弄吧 。

下到什么程度 ? 我觉得也很有意思 。 刚才我们前面提到一家美国投 AI 很多的公司 , 叫 H6Z, 包括那个宝蓝也是做的 H6Z。

前两天 newsletter 在推两篇文章 , 一篇文章是教 AI 行业的公司怎么做 AI 的视频 ,AI 的产品宣传视频 。 另一篇文章更扯淡 , 教这些初创公司 CEO 怎么运营自己的社交媒体 。

就是当一件事情的套路已经套路化到 B 投资人跳场下来教人做的时候 , 那这事情已经演化到什么程度 , 已经可想而知了 , 对吗 ?

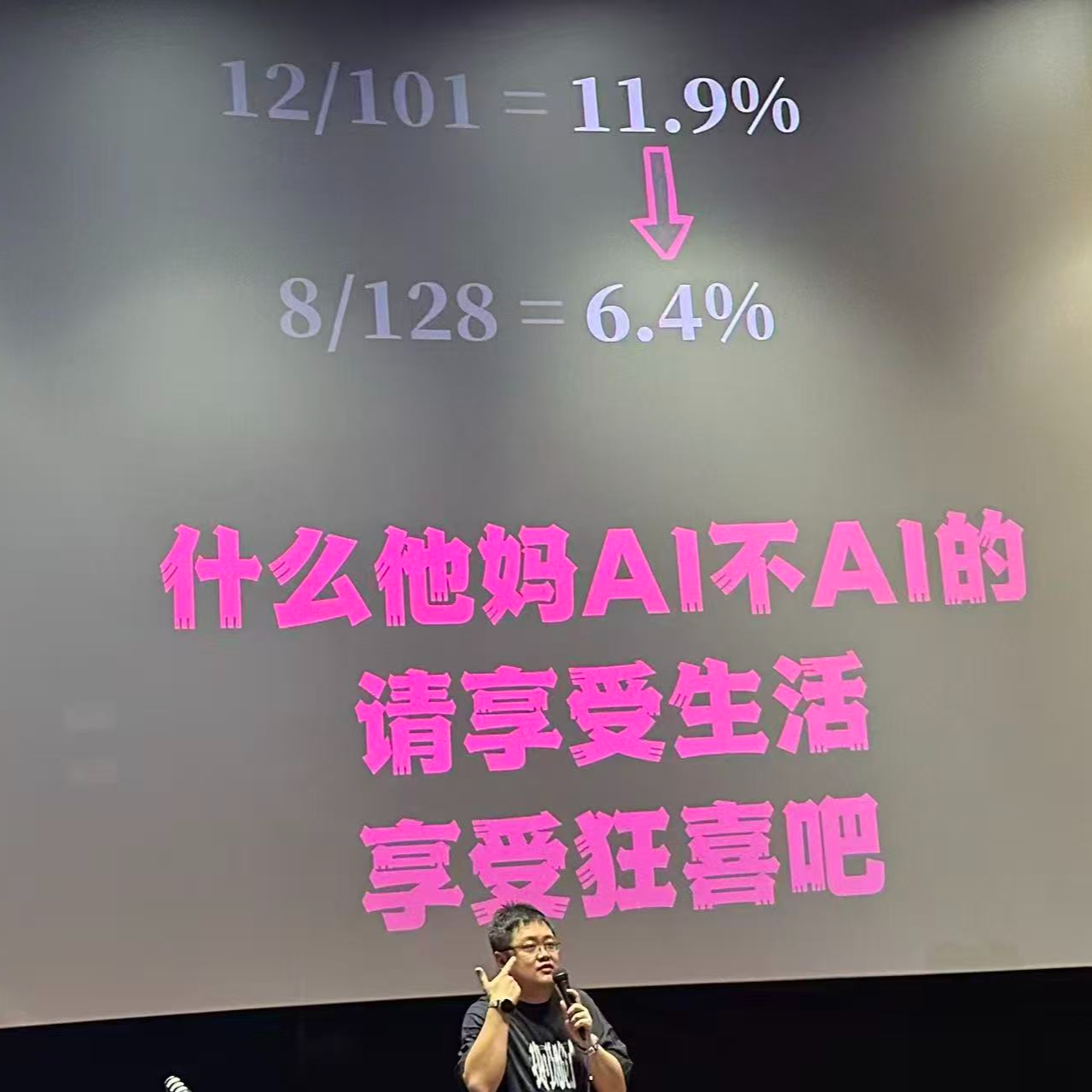

太太荒谬了 。 然后再下一个吐槽的毛利 , 我们前面讲到过 ARR, 然后你发现最近段时间讨论毛利的声音变多了 。

同样的是 , 之前 BP 那个报告里面 , 除了衡量 ARR,其实它也衡量了毛利 。 虽然超新星的公司的 ARR 增长非常的快 ,但是它的毛利很低 , 大概只有 25%, 相较于 SARS 50% 甚至 60% 以上 , 真的太低了 。

也是在我写报告的过程中, 我关注的一个 newsletter 也发了一个报告 , 叫 AI 产品的 2025 年毛利水平报告 。 你看大家其实都在关注毛利 , 然后你真的细化去统计这件事情 , 你会发现 AI 好像是一股一场巨大的击鼓传花 , 哪怕是那些看上去增长最快的 AI 产品 , 对吧 ?

有人写了个推特是说你付 200 美金给一个 APP, 比如像 Cursor 这样 , 然后 Cursor 付 500 美金给 OpenAI

的 API 费用 , 或者给 Anthropic, 然后这 500 美金里面 , 可能有 300 美金是你融的 VC 的钱 , 然后 OpenAI 再给 AWS 或者是微软云 1,000 美金 , 然后可能里面有 500 美金也是 VC 给 , 然后 AWS 再给再去买 1 万美金的 MAD 芯片 。

你看到问题都出现在哪了 ?MAD 其实涨这个量是有原因的 , 对吧 ? 看上去是一个巨大的击鼓传花 。

然后有一张梗图是说可能有 1 亿美金的 ARR,但可能你的 token 的费用是 1.2 亿美金 。 然后因为这个事情 , 德利 information 还特意写了一个文章 , 去算了一下几家头部模型公司跟头部产品公司的毛利 。

模型公司确实好一点 , 可能 Anthropic、Publicity、OpenAI 是 50% 到 60%, 像 Repeat、Lobo 做 AI coding 可能是 20% 到 30% 左右毛利 , 甚至可能在某个阶段你的毛利是负的 。

这时候就出现了一个问题 , 就是亏损从来都不是风险投资或者硅谷担心的事情 , 烧钱这件事情太正常 。

但是一个亏钱的生意建立在另外一个亏钱生意之上, 这个事情就有点诡异了 , 对吧 ?

这里面出现问题是说 , 我们在前面讲模型的时候是说 ,不是号称模型成本每年要降 10 倍的吗 ?

那今天的毛利 , 明天如果今天没有毛利 , 哪怕到明年我坚持到明年, 因为模型成本降了 10 倍 , 那我毛利不应该 90% 了吗 ?

可是我一看我账单 , 我偷工消耗的数量少了 1 万倍 ,

哪出了问题吗 ? 这个假设难道不对吗 ?

两件事情出了问题 , 第一 , 没有人会用老款的模型 , 就跟没有人会看昨天的报纸一样 。

今天这个时间点 , 世界上最最最先进的模型的单价几乎是没有降过 。

今天的 GPT-4O 确实比去年的 GPT-4O 便宜了 ,但是因为有 GPT,有 GPT-5。

第二 , 几何倍数的消耗 , 我们前面讲过 , 衡量一个模型 agent 的能力当中, 我们现在用时间来衡量 , 原来是几十秒 , 现在变成几个小时 。

而且这个长度是以每 7 个月翻一番的方式在增长 , 它是一个几何倍数的增长 。 所以你的所有的之前建立在线性外推的基础上的假设都失效 。

怎么办呢 ? 倒逼所有 AI 产品调机甲方式 , 无论是模型公司还是应用公司 , 最近一段时间调产品定价的公司特别多 , 最有名的是 Claude, 对吧 ?Claude 现在推了它的 Cloud Code,是有些第三方搒单去显示用 Cloud Code 的 token 数量的排名 , 对吧 ?

中国不是有一个搒一大哥吗 ? 可能付 200 美金一个月 ,但是他用了他妈几万美金的 token。 那这种这种生意怎么可能持续下去呢 ?

对于 Anthropic 来讲 , 所以他调了收入定价方式 。 然后下一个讲插件 , 这个是 Quest Mobile 今年发的 2025 年 AI 应用半年报 , 然后他把 AI 应用分成了三个类别 , 分别是 APP、 网页跟插件 。APP、 网页跟插件 , 然后统计一下 2025 年上半年的增长情况 。

非常不幸的是 ,APP 跟 Web 的 AI 应用只有百分之三分之一的应用有增长 ,其余的都是负增长 。 但是在插件板块 ,有三分之三的插件增长 , 四分之一的插件没有增长 。

那这些插件绝大部分来自于厂商自己 , 浏览器插件 , 那就是浏览器公司做的 , 微信的小程序插件 。

可是问题在于 , 如果是一家独立公司 , 谁他妈甘心做个插件呢 ? 所以现在摆在很多人面前的问题在于 , 哪怕你有个 APP, 你有 Web 的独立的产品 , 如何保持持续的增长 , 对所有人都是问题 。

最后一件事情 , 信商这两天阅兵 , 对吧 ? 你会发现各种各样的特朗普的恶搞图片 。 如果今天是一个对 AI 行业没有那么了解的人来讲 ,他可能真的认为这些图片是真的 。

然后年初 DeepSeek 火了之后, 那那篇假的 , 我也讲了无数次的 ,在直播上梁云峰的假的回复 , 已经骗了很多人。

前两天也是 DeepSeek,有篇文章说 DeepSeek 融资了 。 那篇文章是怎么来的 ? 是通过各种各样的渠道 ,有 AI 可能在某个地方不知道哪生成的 , 然后被另外一个 AI 通过总结整理的方式收录 , 然后再被另外一个再组再输入 。

经过几轮的洗之后, 这个新闻就越来越难去判断它到底是真是假 。

就我这个人是特不得 , 特别看不得这种假消息被转发的 , 可是我对这些假消息明显感觉越来越吃力了 。

那还好 , 还好的是国家出手 。 今年 3 月份 , 网信办发了关于印发人工智能生成内容的标识办法的通知 , 这个事情 9 月 1 号正式实施了 。

所有平台 , 所有展现的给用户的内容 , 如果有 AI 生成的部分 , 一定要做标识 , 无论是显眼标识还是隐形标识 , 强制要求 。

那这种事情能 totally 的避免刚才我说那个问题吗 ? 我觉得不太能 ,但是有总比没有强 。 最后的最后一页是一个非常有意思的梗图 , 过去两年行业的总结 ,AI

是问题 ,AI 也是解决方案 。 好 , 感谢大家收听这期播客内容 , 两个小时左右啊 。 我这个报告涉及的所有的外面的图表引用 , 都在我的 IMA 的知识库里 ,有需要可以去扫描添加 。

再次感谢 , 希望对大家有所帮助 ,以及预告一下类似的这个选题 ,11 月 1 号左右或 10 月初我还会再做一次 , 压力有点大 。

感谢感谢

。